每年最高省30%

前段时间市场上出了很多针对儿童的返还重疾险,我选了几款有特色的产品,看到在保障接近的情况下,每年所交保费是不返还的3-8倍,甚至更多。

其实我们多交了很多钱,保险公司拿去理财,偷换了一个概念,几十年后返还的保费,和现在自己交的保费完全不一样。

30年后返还的8万元和现在的8万元根本不是一回事,因为30年后随着通货膨胀,返还的那点钱根本就不值钱了。

反正我自己是不会买返还重疾险的,大部分普通工薪家庭也是,不仅要承担房贷车贷,还有子女教育的支出,真没必要花这么多钱放到保险公司贬值。

如果你经过再三考虑,还是想买,那我们看看到底多不划算?

1、平安爱满分

这款产品对投保金额存在详细的要求,以广东地区为例,最低1万保费起投。

10岁男孩,40万保额,保费需要5720元,其实并没有达到购买要求。保费贵,高发重疾保障并不充分,保障更好的产品只要几百。

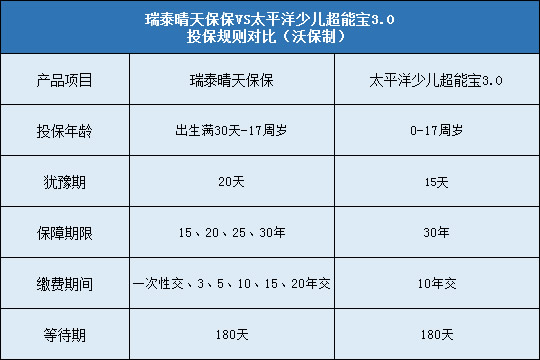

2、太平洋少儿超能保3.0

不仅满期返还1.5倍保费,如果不幸罹患重疾,保额和所交的保费都会赔,估计会吸引不少人!但普通工薪家庭,还是不推荐买,几百块就能解决的事情,没必要花几千。

3、泰康全能宝贝、同方全球慧馨安、爱宝贝

这三款都没有轻症,价格却比和谐健康慧馨安贵3-4倍。贪图返还,不仅每年缴费要更多,个人觉得有些得不偿失。

个人真诚建议

普通家庭投保:首推妈咪保贝和瑞泰晴天保保,这两款不仅增加了中症,而且含有特定重疾额外赔付,只要几百块。

孩子早产、低体重:考虑和谐健康慧馨安,出生6个月无其它异常就可以购买。

追求极致性价比:国华成人及儿童长期重疾险,0岁男孩50万保额,每年不到300块,没有中症、特疾双倍赔付等,所以价格可以做得比较低。

真的偏爱返还:同方全球的慧馨安对儿童保障较全面,不含轻症保障,但价格比其他返还产品便宜一半,也可以考虑。

“买了保险没用到,钱就白花了”这种观念是不对的。可能是我们运气太好,没有罹患重疾,但是有运气不好的人出险了,我们交的保费会赔付给其他的家庭。

如果有问题或者想了解更多的情况,可以在文章下方留言或者在线咨询客服。