每年最高省30%

2019年5月更新了我们家的保险清单

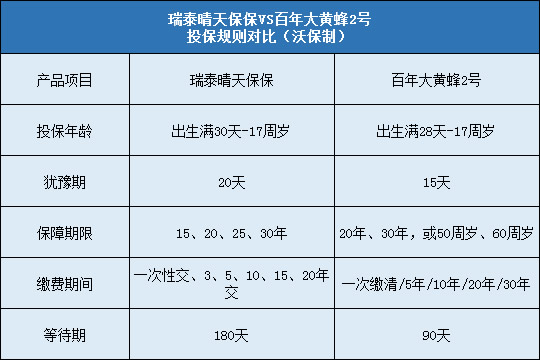

1)壮壮的重疾险原本打算换大黄蜂2号,结果新出的瑞泰晴天保保也有保额上浮的承诺,同时有满期续报的承诺,果断换这个,同时搭配了人保保险的健康福(清单中未列出,支付宝里有200每年50万保额)

2) 鱼和芳的意外险都换成京东金融的京享全能综合意外险

3)给父母也配置了同样的意外险➕好医保长期医疗险

2018年12月保险清单更新

1)鱼和芳的定期寿险保娥从50万提升到100万,保费只增加了200元每年,上一份保单退保退了部分保费。

2)鱼最终的重疾险选择了百年康惠保,之前因为身份证到期重办后来拖着一直没买,准备买的时候觉得这款更合适,含中症和身故返保费

3)壮壮的重疾险准备换成小雨伞平台的大黄蜂2号,其他内容差不多,但是前11年每年保额增加5%,有一定抗通胀作用,很人性化,但是因为现在退保慧鑫安竟然没有保费退回准备等保单快满一年再换。

4)因为不是在同一个平台买的所有保险,想退保的时候找不到去哪里退了,像保二爷公众号却没有我的保费的界面,我只能搜索对应保险公司的公众号了,所以还是找个代理人投保比较好,至少可以随叫随到啊,咨询问题会方便很多。

第一张是更新后的保单,第二张是之前的,保留供大家参考,保险更新太快,不过都是朝更好地服务消费者的方向,大赞

以下2018年3月分享的内容

趁壮壮睡懒觉的时间,用手机Excel做了这个表,来分享下这两天的战果

有人说,分享才是最好的吸收知识的方式

正题:

一直想给一家人买个保险,之前主要考虑给爸妈买,结婚后想给老公买,有了娃想给娃买,断断续续了解了两年多,终于在上一份意外险将到期的提醒下,把一家人的保险都给买齐全了,基本上的保障都有了,不再“裸奔”

先分析下我的保险清单

首页,我买的都是消费型的,没有返还

我和老公的配置是重疾险至70岁➕定期寿险至60岁➕一年期百万保➕一年期意外险,基本涵盖了可能对家庭经济产生重大影响的变故(疾病和意外伤害)以及时间段(60岁前)

重疾买到70岁,主要考虑性价比以及通胀,预算充足最好买到终身,毕竟发生重疾不管哪个年龄段都会对家庭经济产生巨大影响

定寿买到60岁,主要也是从不影响家庭经济考虑,60岁后不是家庭经济支柱了,有无寿险赔偿对家庭经济影响不大,当然有预算也可以买终身,作为留给子女的遗产

百万保是医疗险,可报销大病或意外医疗产生的医保外的大部分费用(这个是补充险,提高每年保额)

意外险选的安意保,这个其他不同的是20万突发疾病保险,而不是其他保险的火车飞机等附加保险,像后者这类保险,其实不经常坐的还是每次花几块钱买个安心,而且保额更高,经常坐车或飞机的可以另外搭配单独的坐乘险,保费低,保额更高。我老公就经常出差,所以我要继续找一款合适的驾乘险做补充。

壮壮的保险

目前配置的是重疾险➕医疗险➕意外险➕住院险

重疾险,保30年,考虑通胀和父母责任期,不买终身,待其成年后自己买更合适的保险

医疗险买了好医保的6年连续续保的长期医疗险,比复兴乐享一生的癌症保额翻倍更优的是100种重疾保额翻倍,并且保费更便宜,可惜这款推出时,我和壮爸都已经买了复兴了

意外险针对意外,住院险针对疾病住院,保额都是1万,主要用来弥补医疗险的1万免赔额,所以追求高保额

针对儿童的保险产品还有门诊险,650左右一年可保5000元门诊费和1万或2万住院医疗➕20万意外身故伤残,相当于每年多交500多5000元疾病门诊费。个人感觉不是很有必要就不买了。

以下是我买保险过程中学习到的内容,分享下

关于家庭保险

重点: 大人优于孩子

很多人都是有了孩子后考虑给孩子买保险,甚至把给孩子买吃穿用的逻辑也用到保险上,给孩子买好点

但是,买保险的目的是为了保障,对家庭经济的保障,那么作为家庭经济支柱的大人首先应该获得足够的保障,以确保万一大人发生意外或疾病,没有经济收入的情况下也不会对家庭的经济,子女的教育费生活费产生影响。

孩子主要考虑重疾和意外险,这是小孩子比较容易对家庭经济产生影响的两大项

关于保障期限

前面已经提到过,保障期限看对家庭的经济责任和影响

重疾险,建议配置到终身

寿险,60岁前必备,60岁后可选

意外险,一年期即可,可以持续关注性价比高的,一般意外险针对各年龄段保费都一样

医疗险,一年期的杠杆高,也就是划算😄

关于保额和保费

一般重疾最好50万起,再搭配百万医疗险和寿险做高保额

经常看到的建议是,总保额需要是年收入的6到10倍,家庭总保费为年收入的5%~10%

关于续保

我之前一直纠结一年期百万保和意外险的续保问题,后来看到靠谱保险人的文章才释怀,没有保险公司可以保证续保,就算他们保证,保监会也不一定同意,因为按照规定,存在费率不合格的保险都必须下架,比如一款产品卖的太便宜,结果理赔率又高就是不合格产品,必须停售。

所以如果介意一年期的保险存在续保问题的可以选定期或长期的

总之,保险是保障,也是家庭理财关键一课,配置是必须的,但是不能盲目追求高保额,也不贪图低保费,结合家庭经济实际情况选择合适的才对。

哈哈哈,啰里八嗦一大堆的毛病总是改不了,以后还会持续关注保险这块,有更合适的,综合转换成本和更高保障也可以果断换换换。