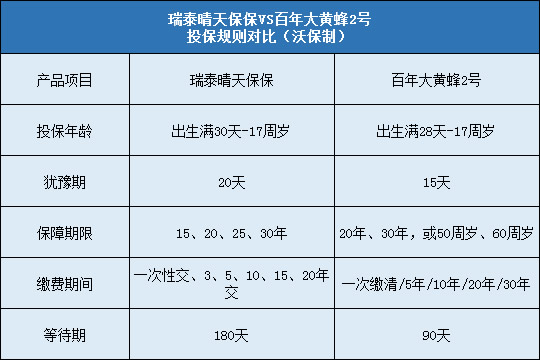

每年最高省30%

事先说明一下,我在预算上没有设限,所以没有根据预算找产品,我觉得给孩子买保险,一也太贵不了,二只要值得的话,钱多点儿也无所谓;三,我也想根据预算不设限这点儿测试一下我找的经纪人给我的推荐是不是靠谱

下面给大家从三个重点方面讲一下我的经历:

一、选择代理人&经纪人

二、险种选择

三、最终产品确认

首先,是找代理人

相信很多妈妈跟我这部分经历差不多,3月份生完宝宝之后,就有一群卖保险的亲戚朋友出现了,其中平安的就好几个,所以平安福是我知道的第一个保险;不过我并没有直接就买了亲戚推荐的产品,保险这个东西一交几十年,虽然不是专门学习理财这些的,但是这种支出总是要弄明白细节才甘心;所以当时借口刚生完宝宝,过几个月再再看。

正式开始选保险,是6月中旬,朋友里有平安的、友邦的、国寿的代理人,分别给我出了不同的产品,名字记得不太清,都是寿险+重疾险+医疗险+意外险+教育金,说是综合保障比较好,后来同事介绍,又认识了太平的代理人和一个经济公司的经纪人,据说这俩区别是,代理人只卖自己公司的,经纪人是可以多家看。

沃保平台在线免费咨询,正规渠道!直接代理人,帮你免费指导保险配置。

因为这部分主要是说代理人,所以产品对比我会放在后文,先说说我对代理人的评价(此处也许跟公司无关跟个人素质更相关吧)

平安代理人:平安公司好像只有平安福一款产品,想买其他的产品都要作为附加险附加在平安福上,代理人隔三差五带着礼品上门,专业度一般,做平安代理人的朋友比较多,他们说的比较类似,想要为孩子买个完善的高端品质,最少得七八千

国寿:跟平安差不多,也是推荐自己家产品,同时接触了友邦,被国寿踩得的一文不值,国寿代理人直接说他是外资企业很可能跑路,这个态度不太做好

太平:太平的代理人感觉介绍的产品多一些,不像如上都只介绍平安福、国寿福,价格也相对便宜,但是在介绍产品必要性上,感觉这三家应该都是有专门培训的,建议保费做到收入的20%,我收入不高,所以代理人配置太高了不太敢买。

友邦:友邦代理人明显段位高很多,拎个LV来讲保险也是棒棒的,上来也是一套理论,说重疾、医疗、儿童意外很重要,但是这些必须搭配寿险来买,我对此有怀疑,友邦的价格感官上是这几家最高的

经济人:推荐的产品来自公司比较多,主要都是一些以前没有听过的小公司,同时这个经纪人也给我确认了“必须搭配购买”这个说法有销售误导,这个公司主要推荐的是天安、华夏的一些产品,都是终身型,我总觉得孩子买终身没有什么必要,谁知道20年后医疗相关会变成什么样,所以也在犹豫

7月初参加了北京的一个母婴展,在农展馆,里面也有很多做保险相关的参展商,看见一个叫“灵智优诺”的,当时有专家在现场,跟他们专家聊了一下,印证了我对保障期限的担忧是对的;关注了他们公共账号,加了专家微信后续又持续沟通,这个“专家”据说是斯坦佛毕业,看起来怎么说呢,不太像是保险销售

严格意义上,我并没有最开始就选定哪个作为经纪人,几乎每个都是聊全程,聊到最后聊到最终确定保险,最终的保险是从“灵智优诺”给的方案中选择的。

二、险种选择

因为我是通过比较经纪人方案,最终选定保险的,这过程中有点儿当广告主爸爸的感觉,嘎嘎

三家代理人:寿险+重疾险+医疗险+意外险+教育金

经纪人:寿险+重疾险+教育金

灵智优诺:社保+重疾险+高端医疗险(最终方案)

先交代一下我这边的基本背景:我的宝宝是在美中宜和生的,这个信息基本上代理人们都没有关注过,小诺这边了解到以后给我推荐了高端医疗,价格我能接受,因为在这儿生的孩子,对于这儿的儿科有一定的信心,所以这点上好感+1

下面介绍一下各个险种是怎么纠结和怎么定下来的

1、寿险(没要)

寿险,就是管生死的,在平安、国寿、友邦,都是主险;后来了解到也可以附加在重疾险里作为一个责任,我最终没有选这个,原因是我是这么理解这个保险的意义的

我给孩子上保险,主要是为了获得更好的服务,或者经济风险的转移;孩子的身故(这么说好晦气),在我看来不是经济风险,如果万一发生,这也是不可逆的,我也不想要这笔伤心钱;后来小诺提醒,保监会对未成年人有保护,10岁以下孩子的寿险不能高于20W,10~18不能高于50W,这个钱,也没什么太大作用

我把这个想法跟代理人同步后,代理人第一个是反驳,说有经济补偿总是好的(好感-1),第二个是说重疾险必须搭配这个来买(这个说法是错的,经纪人和小诺再这点上给了我相同的答案,没有这个说法,好感继续-1)

2、重疾险(选了两款,消费型的,没有要返还)

第一点的时候就提到了经济风险,当妈的都知道,万一孩子生重病,砸锅卖铁(我妈原话!)也会治的,日常小病痛的钱不成问题,大病,总想要更好的治疗方式,所以肯定要准备充分的,这也是为啥我决定要给孩子买保险。

重疾险选择上我最关注的是保额,希望能给孩子配到80W~100W,主要是关注白血病这些疾病;在我要详细的疾病解释的时候,其他的代理人会告诉我有、或者没有,问道怎么赔,告诉我确诊就能赔;这里重点表扬一下友邦、经纪人的和灵智优诺的,友邦和经纪人明确告诉我有些疾病必须达到一定标准才能赔,知道这个概念后我详细的看了20多个我关注的疾病;小诺那边更好的是告诉我哪些疾病哪些产品赔付的更好,哪些是通用的,这三家明显在数据准备上更上心。

保障期限,这几家里只有小诺(他们家客服自称小诺君,我就不用那个难记的名字了)建议我理性选择保障30年产品就够。其他经纪人建议我选择保障终身的,原因是重疾险越年长越贵,终身和定期也不过就差2、3千,家长没有必要为了这个省钱,还建议选择返还型,给孩子留一笔养老金

首先呢,我觉得这个不是省钱的道理,小朋友的终身,可能是80年,80年后癌症还存在么,80年后100W实际价值是多少呢?到时候留的钱恐怕连个拐杖都买不起吧;保险本来就是风险厌恶型的选择;如果是看收益,20W 30年的投资收益一定会比保险大的;基于这个理论,小诺好感+1,劝我终身的,好感都-1

3、医疗险、意外、社保(高端医疗+社保)

这仨差不多,我就放一起写了,我说差不多,是我觉得从使用上和风险上类似

先说医疗险

日常报销这些,我本来是不看重的,也没有打算长期都是公立医院,除非是孩子得了一些大病,所以对于一些常规的陪床的补助,公立医院的医疗我都是没有什么太多关注的,也没有打算上

前文提过,是在美中宜和生的宝宝,我家旁边有个万柳店,去着也方便,医疗上关注的是服务,这点我自己都没有意识到有保险可以,小诺给我推荐了几种类型,一种是全私立医院的,应该是MSH的,一种是和睦家专属的,我家经济情况只能说是一般,和睦家是去不起的,这俩最大的bug是需要大人小孩一起买,我和我老公都是有公司的高端医疗保险,当时小诺建议去公司问问,能不能把孩子的也加到公司团险计划里,这样价格最优惠;可惜,人力说我们的高端医疗是不带孩子的,所以未果;后来推荐了一个美中宜和专属的,一年6000多,孩子的日常使用足够了。

意外,孩子还太小,建议孩子自己能跑能动的时候再做考虑,而且选择的高端医疗里包含了一些意外的医疗责任,所以再0岁的时候没有考虑,大约等到3岁左右在做考虑吧。

社保,讲真,这个社保,我一直以为孩子上学之后才能投保,此处表扬友邦和灵智优诺,这两家都提醒我可以去社区给孩子上了社保,这样基础的医疗保障就有了,这次主要是为了解决商业保险,没想到社保也一并做了功课,解决了。

4、教育金(没有选择)

大家看我对返还型重疾险的态度,就知道对教育金也是没什么太正面的态度了,小诺提醒我,教育金并不是一无是处,对于没有理财习惯的家长和家里做生意经济可能动荡比较大的家长来说,是一笔转款专用和强制储蓄,了解到我的收入构成,同样不建议我购买,anyway 对我没用,当时测了几个产品的长期受益,基本都是百分之二点几

三、产品选择

因为笃定了不做组合产品的购买,不买寿险,我直接看的就是重疾险+高端医疗的总保障

重疾险,我的额度配备是

15W(第三年开始变成45W,保障30年)+50W(1年期,高端医疗附带)+10W(3岁可以改为30W)

高端医疗(1年期)

约6200

重疾+高端医疗总保费=6620(左右)

没错,就是这么便宜。。。在3岁之前,6600左右就可以有75W重疾保障+美中宜和直付的日常医疗

3岁之后,保费会增加140,总保费为6800左右,重疾总保障额度到125W+美中宜和直付的日常医疗

这种配备我知道1年期的产品有停售的可能性,但是孩子3岁之前重疾的概率本身就很低,长期重疾我相当于做了保底,1年期可以根据情况再加

最后,以上所有的重疾险都是选择的消费型,没有要返还

废话蛮多,我这个方案介绍给了很多姐妹,大家普遍表示不错,这次也分享给你们呀!

很多妈妈都像我一样,保险是通过代理人开始接触的,不盲从,是我唯一要规劝的,保险并不都是一个样~好的代理人也应该禁得起比较不是!