每年最高省30%

【产品名称】

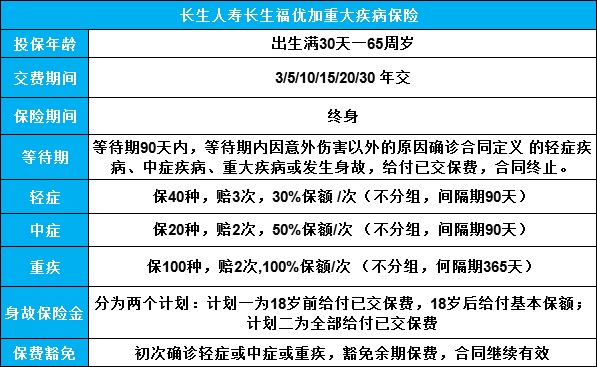

长生人寿长生福优加重大疾病保险

【产品详情】

备注:重疾保险金与身故保险金不可兼得,仅给付其中一项;如同时符合轻症、中症、重疾给付条件,则仅给付重疾保险金责任。

【产品分析】

产品亮点:

1、等待期较短:长生福优加版继承了老版等待期短的优点,只有90天,这是在重疾险当中已经算是最短的等待期了。等待期越短,对被保人越有利。试想两款产品,一款等待期90天,一款等待期180天,同样在投保第91天时出险,前者已经可以理赔,而后者只能赔付保费,孰优孰劣,一目了然。

2、承保年龄宽:寻常重疾险的承保年龄上限一般在55-60岁,而这款产品的承保年龄最高可至65岁,在重疾险当中也是不多见的。更宽的承保年龄范围可以尽可能地照顾到更广的受众群体,让身体健康走小坡路的老年人也可以获得充分的保障。

3、交费期间多:多达6种交费期间,总有一种适合您!丰富的交费期间可以满足不同经济能力的人士,而对于大多数普通群众来说,二三十年的长期交费显然更合适。一方面是因为这样更容易获得保费豁免,另一方面则是可以缓解经济压力,保费的杠杆性作用也更强。

4、多次赔付不分组:这款产品保40种轻症,20种中症、100种重疾,其中11种高发轻症当中覆盖了10种,覆盖率还算很高的,而且不管是轻症、中症还是重疾都没有分组,这些对被保人都是有利的。

5、赔付比例合理:轻症赔付比例30%,中症50%,都是属于主流水准,不算低。

6、身故责任灵活:这是这款产品最大的亮点,即身故责任分为两种,一种可赔基本保额,一种只赔保费。后者带来的就是相应的保费下降,更适合不看重寿险责任的人士投保。

7、三重保费豁免:既然是多次给付型产品,那又怎么少得了保费豁免呢?只有被保人初次确诊轻症、中症或重疾即可免交余期保费,合同不变,这样既减轻投保人经济负担,又让被保人保障得以继续,两全其美。

不足之处:

这款产品最大不足之处应该是轻症、中症和重疾多次给付都有间隔期。这个原本也是可以理解的事,毕竟不分组的前提下,确诊即陪,如果再没间隔期或间隔期太短的话,理赔门槛过低容易造成保险公司过高的给付压力。长生人寿长生福优加版轻症、中症90天的间隔期算是正常操作,但是重疾365天的间隔期就显得有些长了。

【沃保网小结】

总体来说,长生福优加版还算是一款不错的重疾险,最大的亮点是身故责任可选带来保费的下降以及轻症、中症和重疾都没有分组。虽然缺点也很明显,但是这是保险公司控制风险的举措,可以理解,所以这款产品非常适合喜欢疾病不分组给付或者是保费预算不高的消费者。