每年最高省30%

近日苏州本土保险公司东吴人寿携手苏州医疗局共同推出了“苏惠保”医疗险产品,基于承保无年龄限制,投保门槛低,报销额度高等特点,引发了苏州人民的广泛关注。那么,买了苏州苏惠保,还需要买重疾险吗?本期和小沃一起了解一下。

一、买了苏州苏惠保,还需要买重疾险吗?

1、从赔付方式来看:

苏州苏惠保本质是医疗险,是“实报实销型”的,这里假设个场景,假设小王肝癌住院花费了22万元,通过苏州医保报销之后,苏惠保的报销肯定不会超过22万元,换句话说,不会大于治疗总费用的。

而重疾险是一次性给付的,不需要实报实销,癌症是确诊即赔,赔付金额和住院治疗总费用没有必然关系,只与当初和保险公司约定的购买额度息息相关。

小王可以通过医保报销之后,再通过苏惠保赔付,如果买了重疾险,那么,重疾险、苏惠保、苏州医保三者报销不冲突,最后受益的是大病患者本人。

2、从保障内容来看:

苏州苏惠保保门诊和住院医疗额度100万,15类抗癌药100万,医疗险免赔额2万,抗癌药0免赔,从产品形态上来讲是“高配版的百万医疗险”。

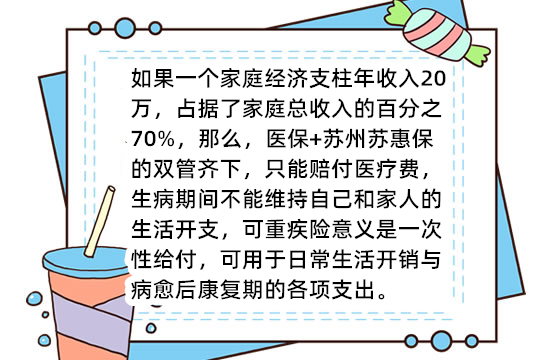

不过,苏州苏惠保并不能弥补生病期间无法工作而损失的收入。

因此,买了苏州苏惠保,还需要买重疾险。

二、重疾险怎么买比较好?

在有了国家医保兜底,苏州苏惠保补充之外,基于不同人群的需求不同,小沃带大家一起来看下重疾险怎么买比较好:

1、有车房贷,预算紧张的人:保险是解决问题,规避风险的工具,如果经济紧张,如果选择保障终身,肯定重疾保额不高,那么可以先保到70岁或80岁,保证重疾高保额可以抵御疾病带来的经济风险,市面上有很多这样的产品,如超级玛丽2020max、百年康惠保系列、无忧人生2020版、优惠宝等重疾险等,性价比都很高。

2、支付能力很强的人群:俗话说有钱可以任性,这话一点都不假,如果你身体健康,又有支付能力,哪家保险公司对你都是敞开大门。可以追求一步到位,选择承保终身。

而重疾险怎么买比较好是有讲究的,对于这类有较强支付能力的人,即便有钱,也要买性价比高的产品。目前很多网销型重疾险,都可以重疾叠加赔,相当于出了一份钱,在约定的年龄里多赠送十几万的保额给你。

如无忧人生2020版(60岁之前最高赔1.6倍),三峡人寿钢铁战士1号和超级玛丽2020max(60岁之前多赔保额50%),这样的重疾险性价比更高。

关于买了苏州苏惠保,还需要买重疾险吗、重疾险怎么买比较好的内容就介绍到这里了,欢迎转发给身体的亲朋好友,和小沃一起学习进步。如有疑问可点击"免费咨询方案"。从此不愁保,沃保满天下,让我的专业成为你的翅膀!