每年最高省30%

近年来,不少地方城市和当地保险公司合作,推出一些政策性医疗保险,带有一定的公益性,交费低,保额高,支持一定病史带病投保,可以报销自费药,之前有广州惠民保、佛山佛医保,惠州惠民保,加上这次苏州市的苏惠保,总共有四款了。

仔细观察以后发现,惠民医疗开始变味了,超低保费,高理赔门槛、带病投保有条件,保障性越来越弱,这样的医疗险值得投保么?

1.苏惠保主要保什么?不保什么?

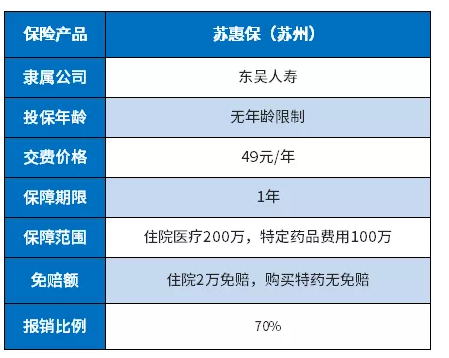

苏惠保是苏州市政府主导,市属国企东吴人寿承保的一款补充医疗险,消费者通过关注微信公众号苏惠保进行投保,投保时间:4.10-5.10号。

先看下产品基本信息:

(1) 保什么?

住院费用:经过社保基本医疗和大病保险报销以后,针对社保用药范围内的合理费用,自费部分可以报销,最高报100万。特定药品:包括15种,0免赔,在特定药店买这15类药品报销70%,药品包括:

(2) 不保什么?

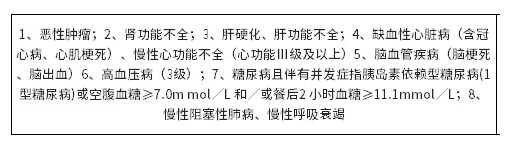

首先:投保前已有8类疾病不允许投保,即使投保也不赔,8种疾病包括:

其次:2万免赔,什么概念?社保报销以后,扣除2万,剩余合理费用报销70%。比如张某癌症住院花费30万,其中社保用药目录内合理费用25万,社保外进口自费药5万,假设居民医保报销16万,那么怎么赔呢?(住院总费用30万-社保已报16万-2万免赔-社保外自费5万)*70%=4.9万最后:社保用药目录以外的自费药不赔。只能报销苏州市医保用药目录内的个人自费部分。小结:苏州市居民医保报销比例比较高,社保合理费用报销75-90%,日常就诊花费6-8万以上,才可能用到苏惠保,达到理赔线。

这个产品交费价格便宜,支持一定病史(除了8类疾病)以外有一定病史人群投保,有一定政策性,这是优点,但是对癌症等患者不接受投保,加上只能报销社保用药目录内药品,这是缺点。

2、惠民保投保价值如何?

答案:有比没有好,聊胜于无。

写在最后:虽然近年来居民保险意识比较强,但是很多人没有买保险或者已经患病买不了商业保险,对已经患病的人来说,只有允许带病投保,且可以报销自费药的产品,才有一定帮助,尤其是癌症作为第一高发重疾,有大量已经罹患癌症人群。

3.比较理想的惠民医疗险应该是:

(1)允许带病投保,不设任何前提条件,尤其是允许患癌患者可以投保,可以报销癌症治疗费用,类似佛医保,这是最起码的要求。

(2)由政府指导,宣传力度大,投保人群多,保险公司保本微利就可以,交费尽可能低。

(3)能报销一定的自费药,尤其是社保目录外的自费药。惠民医疗险,是在社保和商业保险以外,提供一种新的医疗产品,如果政府主导,应该站在消费者角度,体现政策性、体现惠民性、体现福利性,才名副其实。

如果您对该产品还存有疑惑,或者急需一份适合您的保障方案。欢迎点击“在线咨询”,小豪为您提供全方位的服务。