每年最高省30%

中高端医疗险,在孩子生病的时候,可以免去排队的烦恼,让孩子享受更好的就医环境,还能享受直付权益,不用自己垫付医药费。所以虽然中高端医疗险会稍微贵一点,但是能享受到更超值的服务,报销更多的医药费。那么如何给孩子挑选中高端医疗险?

一、如何给孩子挑选中高端医疗险?

1、了解中高端医疗险的种类和特点

中高端医疗险主要分为住院医疗险、门诊医疗险和综合医疗保险等几种。住院医疗险主要针对住院期间的医疗费用进行报销;门诊医疗险则涵盖了日常门诊、检查、药品等费用;综合医疗保险则包含了住院、门诊、特殊治疗等多项保障。在选择时,要根据孩子的实际需求和家庭经济状况来选择适合的保险种类。

2、关注保险公司的信誉和服务质量

选择中高端医疗险时,保险公司的信誉和服务质量是必须要考虑的因素。可以通过查看保险公司的资质、经营状况、客户评价等方面来了解其信誉情况。同时,要关注保险公司的服务网络覆盖范围和服务质量,以便在需要时能够得到及时、便捷的服务。

3、注意保险条款的细节和限制

在选择中高端医疗险时,要仔细阅读保险条款,了解保险的具体保障范围、理赔流程、免赔额、报销比例等细节。同时,要注意保险条款中的限制条件,如对医院的要求、对治疗方式的要求等。这些细节和限制条件可能会影响到保险的保障效果,因此需要特别留意。

4、选择适合孩子需求的保险方案

不同的孩子有不同的健康需求,因此要选择适合孩子需求的保险方案。例如,如果孩子患有先天性疾病或者特殊疾病,需要定期进行特殊检查或者治疗,可以选择涵盖特殊疾病保障的医疗险;如果孩子需要接受高端医疗服务,可以选择服务网络覆盖范围广、服务水平高的保险公司。

5、合理规划保险费用和保障期限

中高端医疗险的费用和保障期限是必须要考虑的因素。要根据家庭经济状况和孩子的实际需求来合理规划保险费用和保障期限。同时,要注意保险费用的支付方式和时间安排,以免造成不必要的经济压力。

二、这3款实现私立医院看病自由省力省心

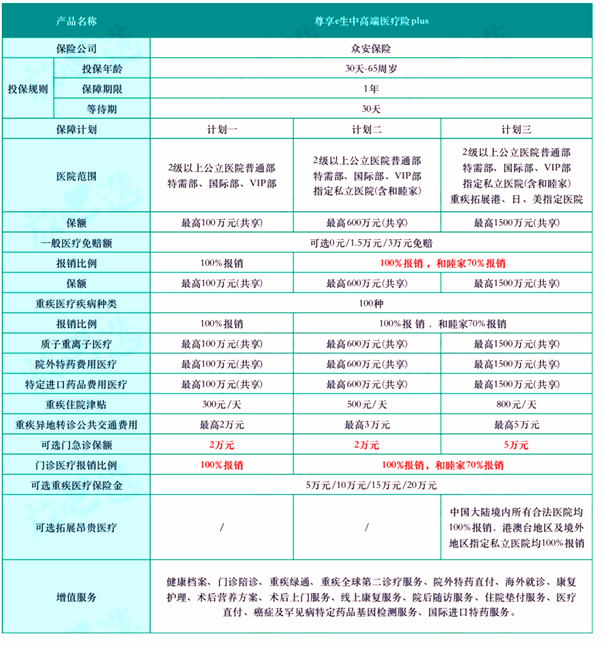

产品推荐:尊享e生中高端医疗保险PLUS

1、可选0免赔额和门急诊医疗

一般的百万医疗险都是有1万元免赔额的,但是这款产品免赔额可选0元、1.5万或3万,当然免赔额越低保费也会越高,大家可根据保费预算自由选择。可选门急诊医疗,保额最高可选5万元,可以100%报销,如果是选择计划二和计划三,在和睦家门急诊就诊,可报销70%。

2、支持父母为未成年子女单独投保

很多中高端医疗险给孩子投保,都会要求绑定一个大人,以摊平理赔成本。众安尊享e生·中高端医疗保险PLUS支持父母为未成年子女单独投保,所有计划及可选加油包都不限制,可以降低家庭保费压力。

3、支持直付且覆盖范围广泛

直付是指在直付网络医院范围内就诊,且医疗费用在保障范围内,费用由保险公司与医院直接结算,免去事后报销的麻烦。

4、院外特药保障范围广泛

在医院外购买抗癌特效药,很多医疗险可报销责任内的药费,但会有药品清单限制。众安尊享e生·中高端医疗保险PLUS大陆地区院外特药不限清单,提供覆盖全国 208 个城市的专业药房肿瘤特药直付服务。如果需要使用在国内未上市的国际进口特药,责任内药费也能全额报销,减轻家庭经济上的用药压力,不花钱也能用好药。

5、新增重疾住院津贴

因罹患条款内约定的100种重大疾病中的一种或多种,在保障范围内的医院住院治疗,每天可领取定额津贴。投保时选择计划三,患重大疾病后,还可以去香港、日本及美国的指定医院就医,享受全球一流的医疗资源,医院包括香港著名医疗机构养和医院、明德医院,美国最佳医院排行榜榜首梅奥诊所等。

产品推荐:平安北极星中端医疗

1、赔付高,0免赔,100%赔付

购买的普通版百万医疗险一般都是有1万及以上的免赔额,北极星中端医疗不管是选择普通版还是特需版,都是0免赔额,100%赔付,大大降低赔付门槛,提高获赔率,更加实用。

2、未成年可以单独投保

北极星投保年龄为出生满30天-60周岁,支持家庭单,少儿也可以单独投保普通版计划二、计划三与(特需版)住院责任,市面上少有的小孩可单独投保的中端医疗险。

3、可选院外特药,门急诊医疗保险金

北极星将院外特药和门急珍医疗保险金设为了可选,这两个责任都是非常实用的,预算允许的情况下,建议选上,令保障更全面。特药一般费用都不便宜,这个院外特药责任里还包含CAR-T的费用。另外,必选责任只保住院,如果想住院+门急诊都保,可以选上门急诊医疗保险金,保障更全面。

产品推荐:MSH欣生代少儿高端医疗2023

1、医院覆盖范围广泛

计划A为公立+私立医院但不含昂贵私立医院,计划B、计划C可根据需要选择涵盖公立+私立医院及可选昂贵私立医院。

2、住院相关费用全面报销

可报销住院食宿费(床位费、膳食费(仅病人)计划A日限额1500元,计划B/C无限额,还有住院相关费用(手术室费、急诊室费、陪床费、重症监护病房费、医师诊部费、手术医师费、麻醉费、护理费、治疗费、检查费、住院药品费、手术敷料费、矫形改造手术费、耐用设备费、救护车费、康复治疗和专业护理费(限90天)都可以全额理赔。住院前后的门诊费用也可全额报销(计划A不涵盖),计划B/C,住院前后7天都能报销。

3、可选门诊责任

欣生代的门诊责任是可选的,门诊责任和住院责任共享保额,没有单独的限制。但是门诊次数有限制。其中:

计划A:前5次就诊100%赔付,第6次开始50%赔付;

计划B:前10次就诊100%赔付,第11次开始50%赔付;

计划C:前15次就诊100%赔付,第16次开始50%赔付;

4、新增齿科、眼科责任

欣生代2023新增齿科、眼科责任,无门诊次数限制,计划B限1000元,计划C限2000元,计划A则不涵盖此责任。还有计划B和计划C新增了中国大陆以外意外伤害的紧急医疗赔付,带孩子出境旅行,也不用担心了。

以上就是关于“如何给孩子挑选中高端医疗险?这3款实现私立医院看病自由省力省心”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!