每年最高省30%

一、平安盛世逸生(2024)终身寿险(分红型)怎么样?条款测评!

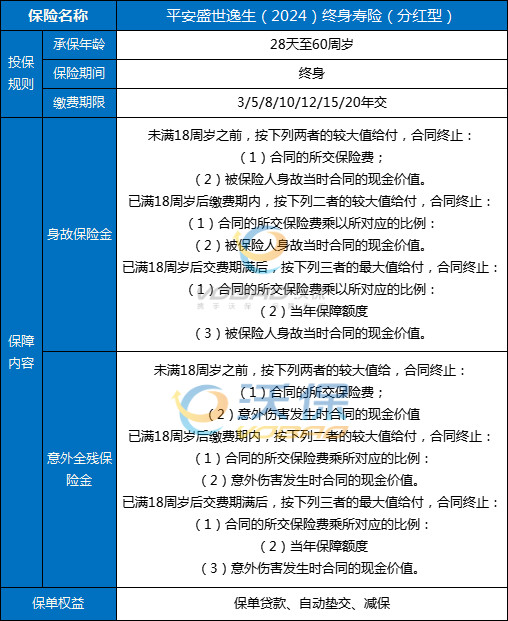

【投保规则】

承保年龄:出生满28天-60周岁

保险期间:终身

缴费期限:3/5/8/10/12/15/20年交

有效保额:上一年的有效保额*(1+2.5%)

收益来源:现金价值年年2.5%复利+保险公司每年的浮动分红。

【保障内容】

1、身故保险金:

(1)未满18周岁,已交保费/现价,二者取大

(2)满18周岁且交费未满,已交保费×比例/现价,二者取大

(3)满18周岁且交费届满,已交保费×比例/现价/年度保额,三者取大

比例:18-40周岁160%,41-60周岁140%,61周岁及以上120%

2、意外全残保险金:

(1)未满18周岁,已交保费/现价,二者取大

(2)满18周岁且交费未满,已交保费×比例/现价,二者取大

(3)满18周岁且交费届满,已交保费×比例/现价/年度保额,三者取大

比例:18-40周岁160%,41-60周岁140%,61周岁及以上120%

身故金和意外全残金仅给付一项

3、保单红利:

(1)风险提示:红利不保证

(2)红利来源:死差益、利差益

(3)分配方式:现金红利

(4)领取方式:累积生息、抵交保费、交清增额,默认累积生息

4、保单贷款:

现价净额的80%为限,不超6个月

5、自动垫交保费:

现价净额垫交保费,垫交保费视同贷款

二、平安盛世逸生(2024)终身寿险(分红型)怎么样?收益如何?

我们以40岁男士为例,投保《平安盛世逸生(2024)终身寿险(分红型)》,选择10万保额,10年交,每年应交保费 14352元,保终身,有效保额每年以2.5%复利递增,每年分红以官网公布为准,平安盛世逸生分红型的收益测算如下:

通过上图我们可以看到:

当何先生保单到第10年的时候,保单的现金价值为102,010元;

当何先生保单到第20年的时候,保单的现金价值为162,690元;

当何先生保单到第30年的时候,保单的现金价值为207,950 元;

当何先生保单到第40年的时候,保单的现金价值为266,180元;

当何先生保单到第50年的时候,保单的现金价值为340,710元;

注:以上案例均为演示,实际情况一切以合同条款为准!

三、平安盛世逸生(2024)终身寿险(分红型)有什么优势?

1、保障全面,覆盖各类风险

平安盛世逸生2024终身寿险分红型不仅为您提供身故保障,还特别关注意外全残情况,为您提供全面的保障服务。无论是身故还是意外全残,平安盛世逸生都能为您及家人提供强大的支持。

2、分红收益,财富增值

除了基础的保障功能,平安盛世逸生2024终身寿险分红型还具有分红收益的特点。投保人可以根据保险公司的经营情况,获得一定的红利分配。长期持有该保险产品,不仅能够获得保障,还能实现财富的增值。

3、灵活投保,满足不同需求

平安盛世逸生2024终身寿险分红型提供多种缴费方式和保险期限供您选择,您可以根据自己的实际情况灵活投保。无论您是希望获得长期保障还是短期投资,都能在平安盛世逸生中找到适合自己的方案。

4、品牌实力,值得信赖

平安保险作为国内领先的保险公司之一,拥有强大的品牌实力和专业的服务团队。投保平安盛世逸生2024终身寿险分红型,可以享受到平安保险全方位的保险服务,放心投保,无忧享受保障。

四、平安人寿靠谱吗?

1、公司实力

中国平安人寿保险股份有限公司成立于2002年,是中国平安保险(集团)股份有限公司旗下的重要成员。

截至2022年末,平安人寿注册资本为338亿元,在全国拥有42家分公司(含7家电话销售中心)及超过3,300个营业网点,寿险代理人超100万名。

从目前的规模保费来衡量,在国内,中国平安人寿保险股份有限公司是第二大寿险公司。

2、偿付能力

从目前2022年第3季度的报告可以得知,中国平安人寿保险股份有限公司的核心偿付能力充足率为140.90%、综合偿付能力充足率为250.00%、最近两次的风险综合评级为BB。

三项指标均已满足银保监会规定的三大条件,所以中国平安人寿保险股份有限公司还是比较靠谱的。

3、经营情况

报告显示,2023年前三季度,宏观经济持续恢复,市场需求逐步回暖。得益于渠道全面拓展和业务质量提升,以及多样化产品和服务的推出,平安寿险经营稳健发展,实现营运利润849.11亿元。2023年前三季度,寿险及健康险新业务价值335.74亿元。可比口径下,2023年前三季度新业务价值同比大增40.9%。

可以看出无论是公司实力、偿付能力还是经营情况,平安人寿都是不错的。

五、终身寿险分红型的优点与缺点是什么?

主要优点:

1、起到一定的遗产传承的作用:分红保险集投资和保障为一身的保险,除了基础的身故保障功能外,是提供理财投资的,可以保障一定的家庭现金流补充,起到一定的遗产传承的作用;

2、享有保险公司的经营成果:由于是分红型终身寿险产品,投保人除了可获得保险合同规定的保障责任外,还可享有保险公司的经营成果。在一定程度上抵御了金融风险;

主要不足:

1、保障功能比较单一薄弱:分红型终身寿险不足是这类产品虽然具备分红功能,但是减少了保障功能,保障功能会有所减少;

2、分红保险不固定:对投保人来说,可以收到多少分红,还得看保险公司在该会计年度的经营管理情况,因此,保险公司是无法对投保人进行承诺的,这也就意味着投保人的收益是具备不稳定性的,如果保险公司经营业绩很差,那么投保人得到的收益就很少,分红利益有可能是0;如果保险公司经营业绩很好,投保人就可以得到的比较高。

以上就是关于“平安盛世逸生(2024)终身寿险(分红型)怎么样?收益如何?条款测评!”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!