每年最高省30%

中国人寿年金险怎么样?最近有朋友咨询小编中国人寿年金险哪款好?

究竟人寿年金险靠谱吗?如果你也想知道,下面一起来看看。

2022年,中国人寿保险公司金年的开门红产品销量是不错的。

下面小编就来给大家介绍一下2022年中国人寿开门红产品:

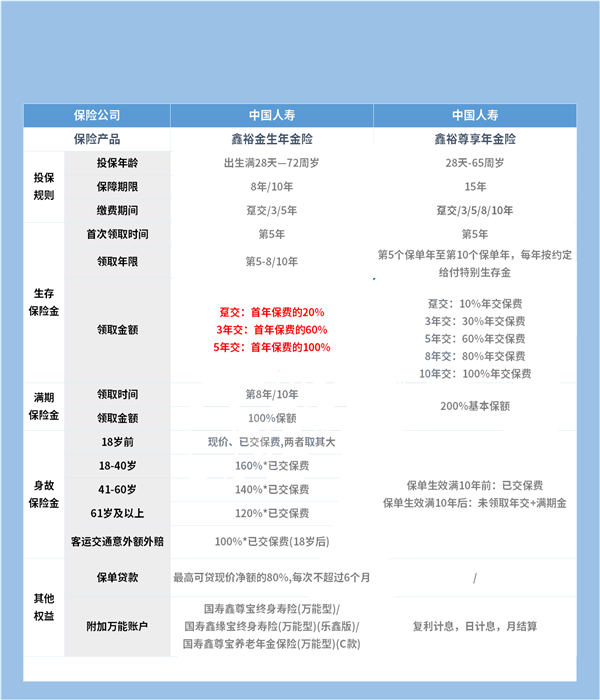

2022年中国人寿开门红产品是鑫裕金生年金险和鑫裕尊享年金险,目前反响不错的。

鑫裕金生年金险的投保年龄更广泛,最高支持72岁的人群投保;鑫裕尊享年金险的投保门槛相对窄些,高龄人群可以考虑前者。

但在灵活度上,鑫裕尊享年金险表现更优秀,缴费期限选择更多,保障期限也长。

而且两款产品都有满期保险金,但鑫裕尊享年金险的满期金额度更高为200%基本保额。

两款产品的不同,首先表现在投保规则上,投保年龄保障期限都有所不同。

鑫裕今生年金险的投保年龄最高可以到72周岁,而鑫裕尊享年金险最高投保年龄为65岁。

保障期限上,鑫裕今生8年/10年可选,鑫裕尊享只有15年保障期限可选。

缴费期限上,两款产品都表现得较为不错,支持趸交也可以分期缴费,但鑫裕尊享的选择更多些。

两款产品的生存保险金领取时间都比较早,在保单的第5年就可以开始领取,只不过根据保障期限不同,领取的时间段也不同。

鑫裕金生领取时间为第5年到第8年/第10年,而鑫裕尊享则是第五年到第十年,

不同的是,鑫裕尊享第十个保单年后可以领取年金,直至保障期间结束,每年领取100%基本保额。

当然生存保险金的领取金额和缴费年限挂钩,不同的缴费年限金额比例也不同,详情请看表格,小编不做细述。

两款产品都有满期保险金,保障期满后分别可以领取100%基本保额和200%基本保额。

在身故保险金上,两款产品的赔付规则也有很大的不同,鑫裕金生会根据具体的时间段给付不同比例。

而鑫裕尊享则约定,保单生效满10年前:已交保费;

保单生效满10年后:未领取年交+满期金。

值得注意的是,鑫裕金生还自带了客运交通意外额外赔,100%*已交保费(18岁后),保障更加全面。

此外,两款产品都支持,附加万能账户让年金进行复利增值,只不过附加的账户不同,收益也会有所差别。

关于中国人寿保险保险公司的实力,我们还是从它的发展史简单看起。

中国人寿保险(集团)公司的前身是诞生于1949年的原中国人民保险公司,

2003年,经国务院和中国保险监督管理委员会批准,原中国人寿保险公司进行重组改制,

变更为中国人寿保险(集团)公司,并独家发起设立中国人寿保险股份有限公司。

现如今中国人寿保险是国家大型金融保险企业,是中国资本市场最大的机构投资者之一。

总部设在北京,在全国很多地方都有分支机构,近年来发展不错。

2021年,中国人寿保险公司收入近1万亿元,合并保费收入超7500亿元,合并总资产突破5万亿元。

由此可见中国人寿保险公司资本雄厚,去年的经营状况还是不错的,即使在去年互联网保险新规的冲击下表现也十分优异。

那么它在2022年的表现如何呢?毕竟刚在年前推出了最新的开门红产品,我们就来看看它一月份的保费收入排名。

从表格中的排名来看,一月份上榜的保险公司有8家,中国人寿当月的保费收入是最高的,达到了2189亿元,

不过同比增长却不是最高的,毕竟相较于去年年底的保费收入可能有所下降。

但是中国人寿保险保险公司的一月份的保费收入远超第二名中国平安,是它的两倍之多。

不过保险公司靠不靠谱,不能光看保费收入,还得看下保险公司的各项指标。

毕竟银保监会规定,保险公司只有下面几项数据达标了才算合格。

核心偿付能力充足率不低于50%;

综合偿付能力充足率不低于100%;

风险综合评级在B类及以上。

让我们来看看中国人寿保险保险公司最新的偿付能力数据报告。

小编查找了下中国人寿保险公司的官网,发现最新的年度报告为2020年的,去年的报告暂未更新。

从现有的信息来看,中国人寿保险公司的2020年的综合偿付能力充足率是达标。

虽然没有找到最新的数据报告,但是从现有的信息来看,中国人寿保险公司的实力毋庸置疑,还是值得信赖的。

中国人寿年金险的还算不错,而且中国人寿保险公司也是靠谱的。

如需了解平安互联网终身防癌医疗险请点击:平安互联网终身防癌医疗险

如需了解达尔文6号重疾险请点击:达尔文6号重疾险

如果您对中国人寿年金险感兴趣,可以直接点击“免费预约”,会有客服小姐姐为您提供免费咨询服务!