每年最高省30%

挺好保疾病定额给付医疗保障计划是信美相互保险社新推出的一款定额给付医疗险产品。这款产品,不管是什么病,只要医保内自付医疗费用达到5万元,就可以一次性赔付基本保额,有3个版本,最高能买30万。

信美相互挺好保保什么?怎么报销?

在以前,重疾险最多只能保一百种左右重大疾病,如果得的病不在条款中,或者没达到疾病定义的标准,就赔不了。

而挺好保很好地解决了这个问题,只要医保内自付部分花费超过5万元,就能获得赔付。

产品介绍:

可以看到,挺好保不管是生病住院还是因为意外住院,只要住院的治疗费用经过医保报销之后,符合医保用药范围的个人自付医疗费用达到5万元,即可一次性获得基本保额的赔付。

其中治疗费用包括:住院治疗费用、住院前7天后30天门急诊医疗、特殊门诊治疗、门诊手术治疗。

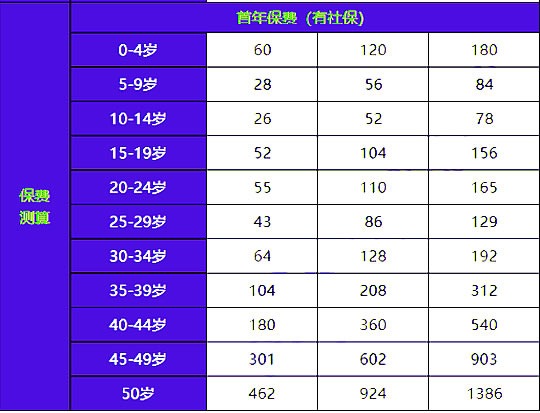

信美相互挺好保多少钱一年?

费率表:

信美相互挺好保好不好?优缺点有哪些?

优点:

(1)保费价格便宜且理赔要求少

30岁买30万保额价格也才不到200元,价格非常便宜。另外,买这款产品只要有社保不管是疾病还是意外,当社保内自付的费用达到5万元,即可一次性拿到30万保额。

(2)不限职业

对于投保人的人群职业没有要求,像飞行员、旷工等高危职业都可以直接投保。

(3)健康告知比较宽松

只要有社保,对于乙肝、心血管、高血压、结节、三高慢性病患者符合健康告知的人群都能投保。

任何事物都有两面性,而保险也不例外,信美相互挺好保也存在一些不足:

(1)有一定的理赔门槛

需要注意的是被保人的自付医疗费用只有达到5万,才可以一次性赔付100%保额。

(2)续保需要审核

信美相互挺好保非保证续保,买一年保一年,续保需要审核,有可能发生理赔或者身体条件变差及产品停售就没法续保。

信美相互挺好保适合哪些人买?

挺好保疾病定额给付医疗保障计划作为其它保险的补充,可以帮助更多的人降低看病的经济负担,如果不幸患大病,也不至于砸锅卖铁,四处求人。那么,这款产品适合哪些人买呢?

1、有当地社保的居民或高危职业人群:只要在当地缴纳了社保就可以买,大多数医疗险像飞行员之类的高危职业无法投保,而这款产品不限职业,任何职业都可以买。

2、想要补充保障和预算不足的朋友:如果买了重疾险,但觉得保额不够,也可以买这款产品作为补充,价格比一年期的重疾险保费便宜不少。另外,像一些学生、职场新人经济条件有限的人群也可以买,保障还可以,价格便宜。

如果是以上人群,也可以考虑挺好保疾病定额给付医疗保障计划。

如果还有疑问,或不知道如何选保险,欢迎点击下方“免费获取方案”,我们会分配专家为您解答关于保险和理财的疑问,助大家配置适合自己的保障~~