每年最高省30%

信美相互挺好保到底是啥?

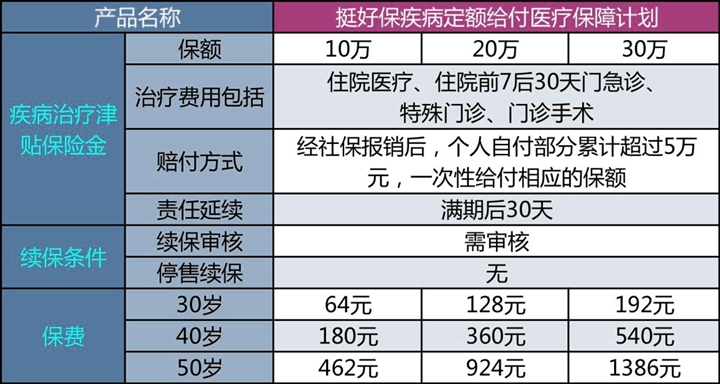

信美相互挺好保既能不限病种理赔,还能一次性给付一笔钱。目前一共有两个版本:保 1 年的、保 3 年的,下面来详细看下具体保障:

我们建议大家优先考虑保 3 年的 挺好保,不仅 3 年保证续保,而且 70 岁的老人也能买。

两款产品买多少赔多少,理赔条件也很简单,只需要满足 2 点:

必须是社保内费用:像社保报销范围外的费用,比如一些抗癌自费药就是不算的。

自己花费超过 5 万:经过社保报销后,无论是住院还是特殊门诊,只要自己花费超过 5 万以上,就能申请理赔。

比如自己买了 10 万的挺好保,达到上面的条件后,就能直接赔 10 万。

需要提醒大家,这款产品必须 有医保的人才能买。医保是国家的福利,建议每个人都一定要参加。

信美相互挺好保,优势要了解!

挺好保最大的优势就是:不限病种,医疗费达标就能赔 。

除此以外,我们还总结了这款产品的 3 大亮点:

亮点一:投保年龄广

以保 3 年的挺好保长期医疗为例,最高 70 岁都可以买。不过,如果是 60 岁以上的老人买,需要子女为其投保。

现在很多的百万医疗险,大多只能 65 岁前买,防癌医疗险虽然投保年龄更广,但只能保障癌症这一种疾病。

相比之下,挺好保支持高龄老人投保,还是很有优势的。

亮点二:健康告知宽松

很多产品哪怕保障再好,过不了健康告知,不能买也是白搭。

挺好保的健康告知很宽松,其中 1 年期的版本会更松一些。

像许多百万医疗险都会提到 “两年内检查异常”,挺好保也都没问,这点还是很不错的,毕竟去医院检查,多少都会查出一些小毛病。

亮点三:价格便宜

挺好保跟重疾险一样,达到条件就能直接赔付一笔钱。

这里我们以一年期重疾为例,看看两者有什么区别:

直接说结论:

挺好保(保 3 年)确实更有优势一些,不仅不限病种理赔,而且男性价格会更便宜。

对于已经有了医疗险、重疾险的朋友,这款产品拿来加保也挺不错。

不足之处:

续保条件较差

信美相互挺好保保障期间是3年,3 年后到期需要重新投保,并且重新健康告知。

如果您对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,获取更适合您的保险方案!