每年最高省30%

一、信美相互挺好保医疗险优缺点怎么样?好不好?

优点:

信美相互挺好保将年龄限制放宽到70周岁,为更多老年人打开了投保的大门。投保门槛低,在投保限制中,对“三高”人员,或是有甲状腺结节、糖尿病的患者放宽,使健康告知更加宽松,保障了更多人群。“挺好保”的保险金属于一次性给付,非费用补充型。只要满足理赔条件,就可一次性给付保险金额,最高30万元。而且,所得赔款也不限制用途。

不足:保3年的挺好保,续保条件差

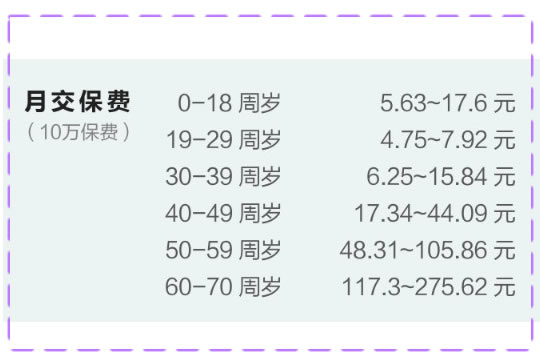

二、信美相互挺好保医疗险多少钱保费贵吗?

作为一款一次性给付医疗险,信美相互挺好保保费多少钱?贵吗?↓

相较于市场上的重疾险,“挺好保”保费较低。以60岁老人为例,投保10万元的“挺好保”每月最低只要交100多的保费,很划算!

三、信美相互挺好保医疗险值得买吗?适合谁?

信美相互挺好保是一款非常有特点的产品,不过缺点也不容忽视,可能不少朋友在纠结要不要买。

我们综合考虑后,觉得以下 3 类人群可以重点关注一下:

①身体不太好的朋友:像得了三高,可能买不了医疗险、重疾险,那就可以买份挺好保,以 30 多岁的年轻人为例,30 万保额一年也就几百块。

②年纪较大的老人:很多人想给高龄父母买重疾,但父母身体不太好,或觉得重疾险价格贵,也可以考虑用挺好保来替代。

③想要加保的朋友:已经配齐了医疗险、重疾险,还觉得保障不够的话,也可以用挺好保来加保,这样保障会更全面。

此外,对于从事高危职业的特殊人群,可以考虑保 1 年的挺好保,任何职业都能买。

如需了解,欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!