每年最高省30%

挺好保是一款定额给付医疗险产品,是信美相互新推出的保险产品,其保障期间为一年,可提供疾病治疗津贴保险金保障,保额灵活可选,最高可选30万元。那么信美相互挺好保优缺点有哪些呢?适合哪些人购买呢?

我不卖保险,我只是好产品的搬运工!直接点击在线咨询或者在文章末尾留言,免费获取多份保险方案。惊喜享不停,投保更轻松!

信美相互挺好保怎么样?优缺点分析

1、产品优势介绍

(1)投保门槛宽松

这款产品没有职业限制,并且健康告知也很宽松,乙肝、心血管、高血压等慢性病患者、亚健康人群均可以投保,对健康异常人群友好。需要注意的是这款产品只有参加了基本医疗保险(含职工医保和居民医保)的人群才能投保。

(2)投保灵活,理赔方式优

挺好保的保额有三个额度可选,分别为10万、20万、30万,投保人可根据保障需求自由选择。并且这款产品理赔也比较优秀,虽说是一款医疗险,但理赔更像是重疾险,如果被保险人在保险期间内因疾病或意外导致产生的社保内自付医疗费用超过5万元,那么保险公司将会一次性赔付基本保额。

(3)价格便宜

这款产品在价格上有明显的优势,一年几十或几百元就能搞定一点的保障,30万保额,每年最低只需78元。

2、产品不足之处

续保条件要留意

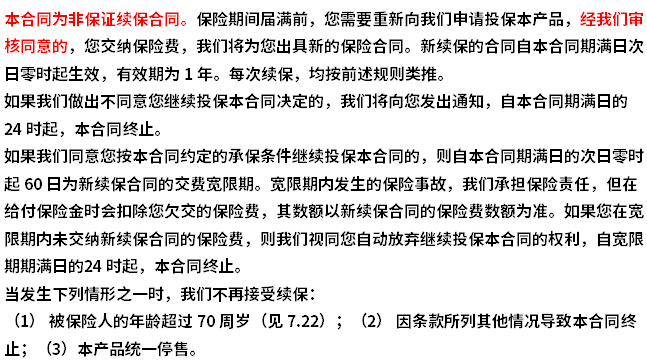

挺好保的保障期间为一年,不支持保证续保,且续保需要经过保险公司的审核,因此若被保险人在保险期间内健康状况变化或发生历史理赔都可能会影响续保,其续保条件不太友好,产品的稳定性不强。

信美相互挺好保值得买吗?好不好

1、从保障内容上来看

挺好保的保障内容简单,仅保包含疾病治疗津贴保障,但保障范围广,既可保意外也能保疾病,且没有疾病的限制,只要被保险人在保险期间内累计花费的社保范围内的自付医疗费用超过5万元,那么保险公司将会一次性给付基本保额,最高可给付30万元。

2、从价格上来看

这款产品的价格比较便宜,保费一年医疗,每年最低几十元就能搞定一年的保障,并且年龄越小越便宜(除出生满28天-4岁人群)。首次投保的费率情况如下:

信美相互挺好保适合哪些人买?

信美相互挺好保属于一款非报销型的医疗险产品,保障额度较为充足,每年最高可选30万,可在一定程度上解决患者医疗费用压力或收入损失等。但这款产品不太适合单独投保,适合预算实在有限或者已经购买了其他重疾险、医疗险之后想要加保的小伙伴购买。