每年最高省30%

长期以来,恶性肿瘤对人类的健康构成了极大的危害,并且也是目前理赔率最高的病种。《2010年中国肿瘤登记年报》数据显示,2010年中国新发肿瘤309万,死亡人数196万。而中国医学科学院肿瘤医院发表的2018年中国癌症统计数据提示,2018年中国预计有905万例新发肿瘤病例和672万例死亡病例。八年的时间,癌症的发病率和死亡率增加了3倍左右。

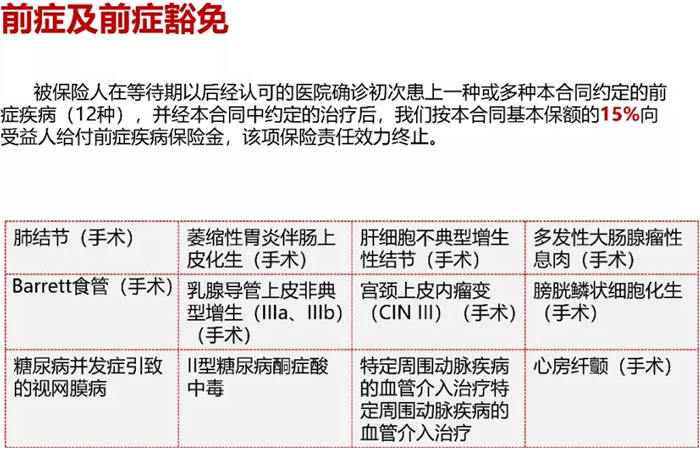

目前国内的重疾险在这方面的保障很少,大多数产品只有恶性肿瘤和原位癌的责任,良性肿瘤这种癌症前症的保障很少。而百年人寿康汇保2.0就增加了对前症的保障。

1、新增重疾前症保障

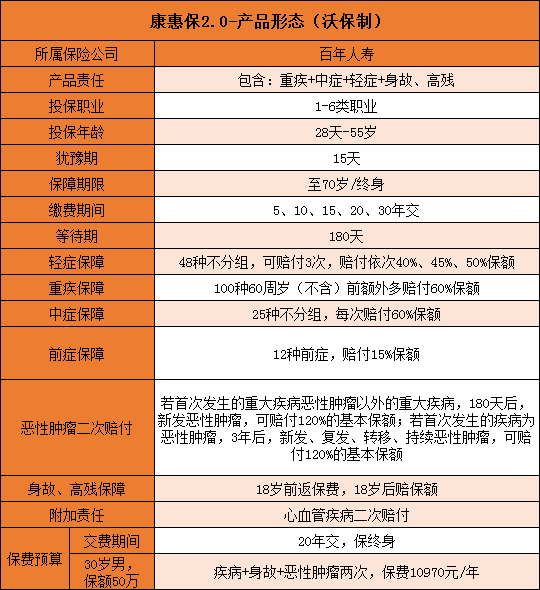

“重疾前症”是重大疾病前高风险病种。12种前症,赔1次,赔付15%基本保额。前症覆盖8种高发癌前病变手术、2种心脏常见手术、2种慢性病危险病种。如果缴费期内出险,豁免续期保费,视同已交,合同继续有效。所以前症保障是一个更人性化的体现·

2、60岁前重疾额外赔 60%保额

60周岁之前确诊重疾,赔付1.6倍保额。60周岁后(含)确诊重疾,赔付100%保额。60周岁前,额外赔付60%,这对于很多客户来说非常具有意义,特别是中青年客户,上有老,下有小,家庭责任重大。一旦不幸罹患重疾,工作、收入和家庭都将受到很大影响。60周岁前,额外赔付60%,可以得到更多的保险金,有效的缓解经济压力。

3、轻、中症赔付比例高

轻症三次赔付且按保额的40%,45%,50%来赔,而中度脑中风这类中症按 60% 赔付。大大减轻了患轻中症治疗时的经济压力

4、高发重疾二次赔付

(1)第二次恶性肿瘤保险金

如果所患重大疾病为本合同约定的恶性肿瘤,给付重大疾病保险金之后,且在恶性肿瘤确诊之日起3年后,再次确诊发生恶性肿瘤,按基本保额的120%给付第二次恶性肿瘤保险金,也就是说间隔期3年。如果首次所患重大疾病不是恶性肿瘤,那么间隔期180日。

第二次确诊的恶性肿瘤包括以下情形:

a. 与前一次恶性肿瘤无关的新发恶性肿瘤;

b. 前一次恶性肿瘤复发、转移;

c. 前一次恶性肿瘤仍持续。

(2)第二次心脑血管特定疾病保险金(可选)

除了第二次恶性肿瘤保险金,针对当前心脑血管疾病高发的情况,客户还可以根据自己的需要,选择附加第二次心脑血管特定疾病保险金。

若所患重大疾病为本合同约定的心脑血管特定疾病中的无论一种或多种,给付重大疾病保险金后,并且在自该疾病确诊之日起1年后,再次发生该种疾病,按基本保额的120%赔付。如果第一次所患重大疾病非本合同约定的心脑血管特定疾病,那么间隔期180日。

小沃总结

目前市面上绝大多数重疾险都不包括前症保障,康惠保2.0独具优势!

对消费者来说,就相当于一份重疾险,获得四份保障!(重疾,轻症,中症,前症)。所以康惠保2.0还是很值得入手!

今天先分享到这里,如果不了解这款产品,或者不知道怎么选保险,欢迎点击"免费获取方案",小沃随时为大家解答关于保险的任何疑问,让大家买到适合自己的保障。