每年最高省30%

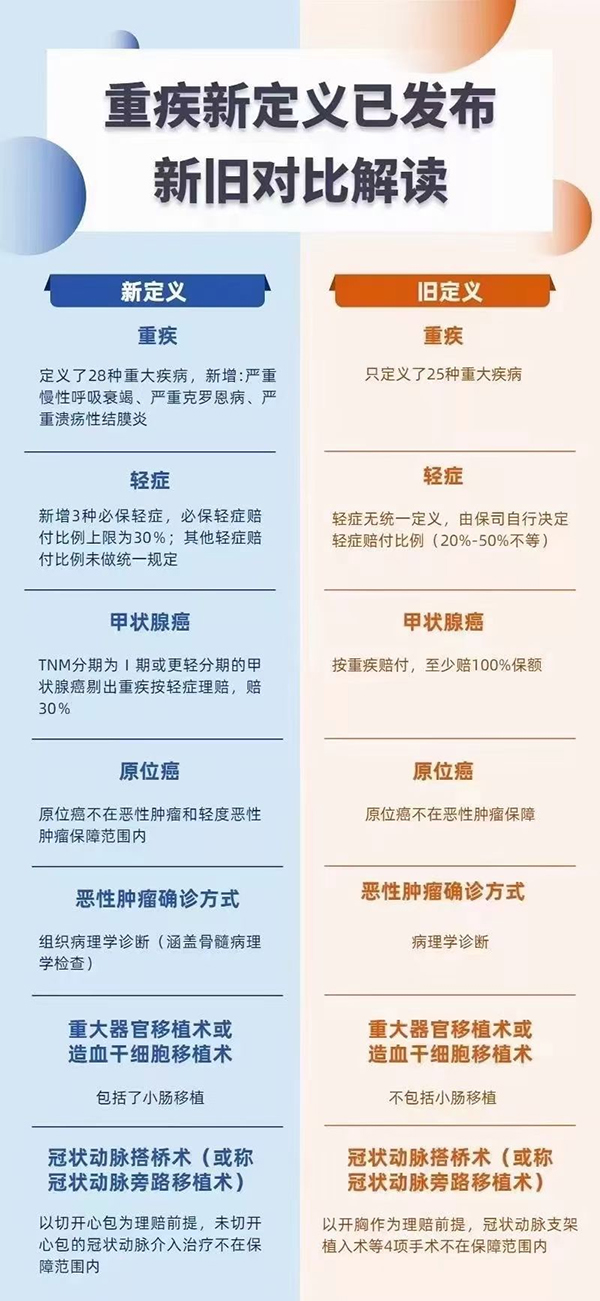

我们先来看看,新旧重疾险定义标准有哪些区别?

1、对你利好的影响有哪些?

(1)病种保障更规范了

重疾险新增了严重慢性呼吸衰竭、严重克罗恩病、严重溃疡性结肠炎,规范了轻症定义。

值得一提的是,对于新增的三种疾病,目前市面上重疾险产品,已有将这三种疾病囊括在内了。

(2)部分疾病的理赔定义变宽松了

重疾新定义,调整了部分疾病的理赔条件,一定程度上更符合目前的医疗水平,对患者也更友好

2、对你不利的影响有哪些?

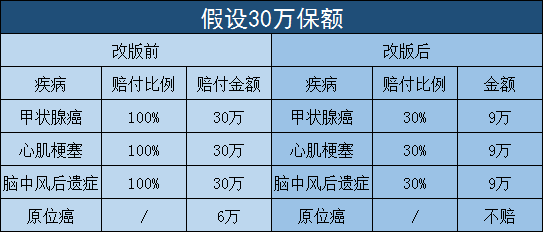

(1)早期的甲状腺赔付变少了

假设小王买了50万保额的重疾险,经常患有甲状腺乳头状癌,并且向保险公司申请了理赔:

在旧版重疾险标准中,重疾的赔付比例在100%-180%,小王可获赔50-90万。

在新重疾险定义标准中,轻症最多赔付30%,小王可获赔15万。

据有关数据显示,甲状腺癌发病率在男性和女性中是最高的,而在新版本中TNM分期为I期的轻度甲状腺癌最多赔30%。

(2)三种轻症最多赔付30%基本保额

恶性肿瘤-轻度(包括早期甲状腺癌)、较轻急性心肌梗死、轻度脑中风后遗症,三种轻症最多赔付30%基本保额。若是买50万保额,最多只赔15万。

(3)原位癌可能不赔了

在所有的轻症理赔中,原位癌的赔付就占了50.65%,在新重疾险定义标准中,若是将其剔除就显的不是很友好了。

小结

若是看中赔付比例的话,建议还是购买旧定义的重疾险产品,保额50万足够了。毕竟甲状腺癌保障更好,Ⅰ期甲癌还是按照重疾赔,至少100%基本保额,轻症赔付比例也更高。单从定义说来看,现在买至少不吃亏。

要注意的是,旧版重疾险产品将在2021年1月31日全部下架,有想买旧定义重疾险的朋友可要抓紧时间了。

如果,还不知道买哪款重疾险产品!请务必联系本站客户或者点击文章末尾【免费获取】或【免费预约】,我们保险理财规划师将在第一时间为你免费解答。