每年最高省30%

百年人寿近年来推出的产品都颇受好评,主打性价比,尤其是康惠保系列,是百变人寿旗下的网红产品。此次升级的康惠保2.0能否继续保持好评呢?我们一起来了解下。

一、康惠保2.0升级了什么

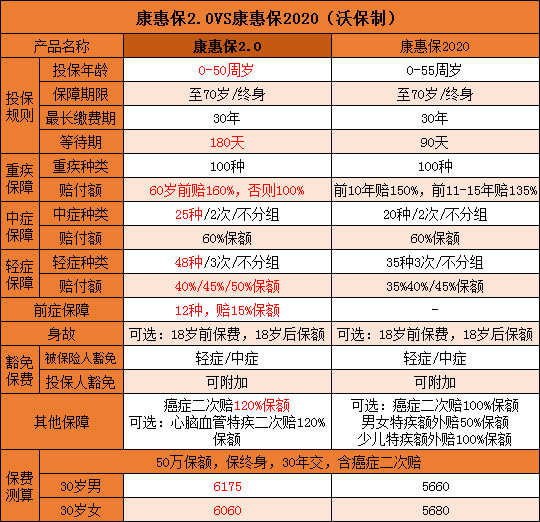

我们先来看看这款产品做了哪些升级,直接看图☟

从对比图可以看到,康惠保2.0升级了不少地方,对比康惠保2020保障力度更大,主要升级了以下几个地方:

1、重疾额外赔付

2、轻症赔付比例,轻中症还增加了病种数量。

3、增加前症保障,这是康惠保2.0升级后的一大亮点。

因为保障提升,所以保费也有所上涨,接下来我们来看看康惠保2.0具体保障内容。

二、康惠保2.0具体保障内容

升级后的康惠保2.0疾病种类更多,保障力度也更大,亮点还是不少的,接下来我逐一解析。

1、重疾保障

100种重疾,赔1次,60岁前额外赔60%。

40-60岁是家庭高压期,孩子虽然已经长大,但是家长身上的责任依旧非常大,而这时也是健康的下滑期,随着年龄的增长,患重疾的风险是随着增上升的。所以在这个患病高发时段,康惠保2.0重疾额外赔是非常实用的,额外60%保额,相当于加量不加价。

简单来说,就是如果买了50万保额,60岁前可以多送30万,总共可以获赔80万。这样一来,让我们在家庭财务压力最大的时期能够得到充足的保障,这个保障力度杠杠的,必须点赞。

2、中症/轻症保障

轻症、中症都是多次赔付,赔付比例都是市场领先水平,很有竞争优势。

再来看看高发轻症覆盖情况:

可以看到,康惠保2.0高发轻症都有保障到位,覆盖情况十分不错。并且把「轻微脑中风」列到中症,提高了赔付比例。

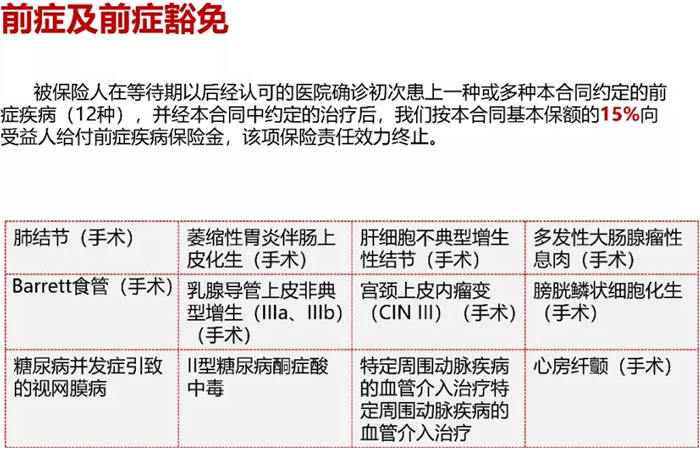

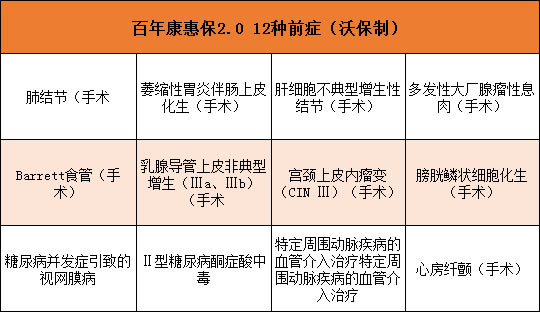

3、前症保障

12种前症,赔1次,15%保额。

什么是前症呢?

前症即“重疾前症”,是重大疾病前高风险病症(高重疾风险病症)的简称。患上前症的话,有几率会转变为重大疾病。

简单来说,前症是比轻症更轻的疾病,病情较轻,但是发生的概率比轻症高,理赔的概率也更高。

而康惠保2.0引入前症保障,也是一大亮点,确诊可以赔15%保额。

比如,买了50万保额,确诊12种前症之一,可赔付7.5万。

12种前症具体如下:

可以看到,康惠保2.0包含了肺部结节、肠息肉、乳腺增生、高血压糖尿病等比较高发的疾病,可以说非常良心了。

4、癌症二次赔

首次患重疾非癌症,间隔期只需180天,赔120%保额。若首次患重疾为癌症,则间隔期3年。

癌症二次赔,就是指如果得了癌症,活了一定期限之后还是带癌状态,可以理赔第二次。

我们为什么都害怕癌症?

不仅是因为它危及生命,可怕的是它“生命力非常顽强”,治愈难度和复发率高的吓人。从各家保险公司理赔数据显示,癌症的理赔率是最高的,因此癌症二次赔还是非常实用的。

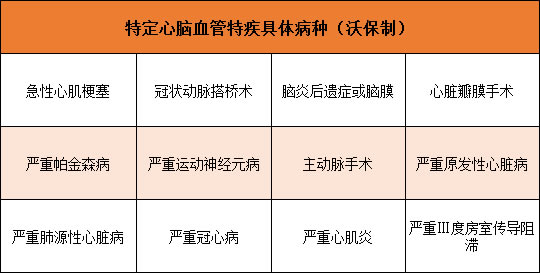

5、心脑血管特疾保障(可选)

首次确诊重疾非心脑血管特疾,间隔期180天,赔120%保额;

若首次重疾为心脑血管特疾,再次患上该种疾病,则间隔期1年。

特定心脑血管特疾具体病种如下☟

从上图可以看到,“急性心肌梗塞”、“冠状动脉搭桥术”、“严重心肌炎”等都是较高发的重大疾病,这样一来,也提高了赔付概率,可以说很良心了。

6、身故保障(可选)

18岁前身故赔已交保费,18岁后赔保额。

这是基本设置,不过值得一提的是,康惠保2.0如果选择保至70岁的话,身故责任是没有限制的。

目前市面上主流重疾险产品,选择保至70岁,身故责任都是强制附加的,就像康惠保2020,就是如此,影响投保的灵活性。

总的来说,升级后的康惠保2.0还是有不少亮点的,重疾额外赔付高,引入前症保障。

那么,和其他热门重疾险对比,有什么优势呢?

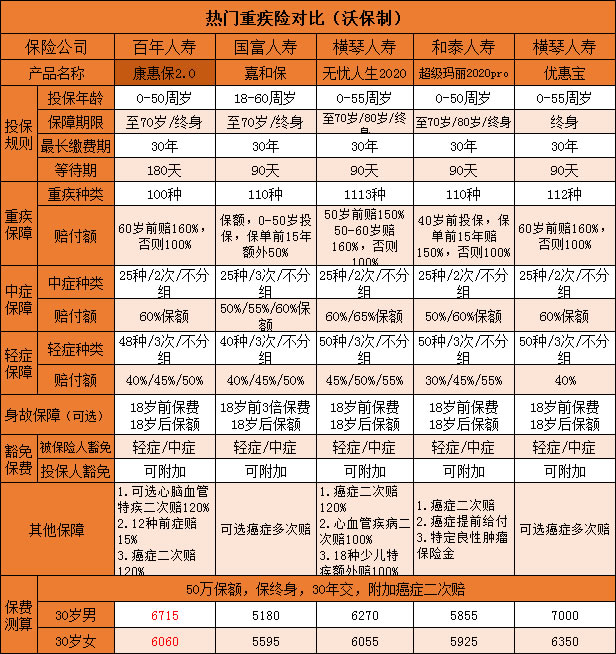

三、康惠保2.0对比同类型产品

重疾险市场一直竞争都非常激烈,目前高性价比的重疾险产品也越来越多,康惠保2.0虽然亮点不少,但是性价比高不高,能否在众多产品中突出重围呢?还是要通过对比才能得出结论。我挑选了几款热门重疾险,直接看对比图:

可以看到,在重疾额保额上,康惠保2.0和优惠宝是一样的,都是60岁前赔付160%保额,不过,康惠保2.0保费更便宜,略胜一筹。所以,如何选择,我给出以下建议,大家可以作为参考:

●如果想要保障全面:无忧人生2020

无忧人生2020额外保障包含18种少儿特疾,额外赔付100%保额的保障,还可附加癌症二次赔付、心血管疾病二次赔付保障。轻中症赔付比例最高,重疾额外赔付保障力度也很大,还是非常不错的。

●如果看中癌症二次赔付保障:超级玛丽2020Pro

超级玛丽2020Pro如果首次确诊重疾为癌症,二次新发的癌症,间隔期只要1年,癌症多次赔付条款是最宽松的。并且还能附加癌症提前给付金,提前给付30%保额。

●如果看中前症保障:康惠保2.0

除了基础保障外,康惠保2.0引入了前症保障,这是该产品的一大特色。另外也包含心脑血管特疾保障、癌症二次赔,保障内容也算丰富。和无忧人生2020对比,重疾额外赔付相同,但是保费却要便宜不少,性价比还是不错的。

●如果看中保费便宜:国富嘉和保

在不附加身故保障下,国富嘉和保产品保费最便宜,性价比是比较突出的,附加癌症二次赔付保障后价格也很优惠。

小沃总结:

总的来说,百年康惠保2.0此次升级还是下了不少功夫的,重疾额外赔60%,目前市面上同类产品中,重疾额外赔付如此高的产品寥寥无几,轻中症赔付比例也是领先水平,保障力度还是非常不错的。另外一大亮点就是前症保障,确证赔15%保额,前症的发生概率比轻中症更高,又包含了多项高发疾病,所以还是比较良心的。

如果你想进一步了解这款产品,或其它产品配置方案,可以在线咨询或留言,小沃随时为您解答疑惑哦~~