每年最高省30%

信泰百万守护B是一款重疾多次赔付型、兼顾返还型功能的产品,自带恶性肿瘤二次赔付、早期癌症二次赔付,住院津贴等功能的一款保障计划,市场区分度非常明显,众所周知,重疾能够多赔叠加癌症多次赔付的产品,定价肯定不菲,毕竟恶性肿瘤在我国是重疾理赔中的“大头”,那么,客户都很关心信泰百万守护B会不会贵呢?

信泰百万守护B一年多少钱?

投保案例说明:

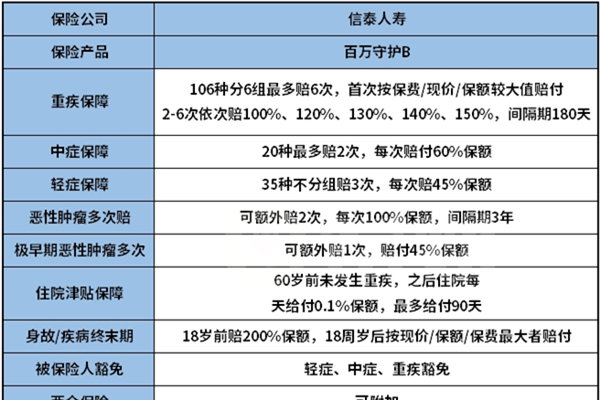

信泰百万守护B属于多次赔付型重疾险,可以保障终身,自带了早期癌症赔付二次,高发癌症多赔的约定,同时又兼顾住院津贴保险金,60周岁之前未发生赔付的情况,60周岁后住院每天可以给付0.1%基本保额,相当实用。

和其他产品不同,这些保障都是自带的,不是附加的,因此不需要额外加钱,而且这款产品还可以附加两全保障,就是在固定的年龄65岁、70岁、75岁可以退还累计保费,保障继续有效。

为了更好分析信泰百万守护B一年多少钱,阿哲以一个案例带来演示:

刘先生,30周岁,投保信泰百万守护B重疾险,分30年交费,买了50万保额,承保终身,自带了早期癌症多赔,恶性肿瘤多赔、住院津贴等保障,年交保费为9985元每年,则刘先生可以获得的权益有:

(1)35类轻疾保障:赔4次,每次赔付22.5万,其中原位癌赔付2次;

(2)106类重疾赔付:赔6次,首次赔保额50万,其他5次赔付50万、60万、65万、70万和75万;

(3)20类中症赔付:25万元赔付2次;

(4)恶性肿瘤多次赔付:首次确诊为癌症过后,第二三次赔付可以赔50万/次,但是间隔3年,并且确诊恶性肿瘤复发或扩散,要求首次癌症已经痊愈才能赔;

(5)住院津贴保险金:60周岁后发生住院,每年可以领取500元住院津贴,合计一年内最高赔4.5万,比较实用。

(6)保费豁免:一旦经医生确诊为合同中的轻/中症/重疾的疾病,其余剩下的保费豁免。

信泰百万守护B会不会贵?

平心而论,信泰百万守护B保障很齐全,106种重疾,分6组赔付6次。自带癌症多次赔付,轻疾35类赔4次赔保额45%,含原位癌二次保障,中症20种,直接赔保额60%赔2次,又有住院津贴金保障,60周岁前不罹患重疾,住院可给付0.1%基本保额,限90天,非常实用。

但正因为保障很全,因此不少人担心信泰百万守护B会不会贵也是有道理的。在同类产品中,与重疾多赔型产品对比,价格上并没有做到特别优化,相反定价是比较高的,详见费率:

信泰百万守护B槽点分析

癌症赔付门槛高:这款产品自带的癌症二次赔付条件赔付门槛很高,如果确诊癌症的扩散与复发,要求第一次的癌症已经康复了,从医学上来说,既然是复发与扩散,第一次好的可能性概率是非常低的,这样的设定,很难以获取理赔。

阿哲总结

整体来说,这款产品优缺点明显,缺点在于自带癌症赔付门槛颇高、定价也比较贵,不过优势在于保障全面,比较适合年龄偏大又很传统的人士投保,因为这款产品的首次重疾赔付与身价保障是在现价、保费和保额三者取大的,因为大龄投保很容易出现保费高于保额的现象,这款产品可以保证本金安全,发生重疾可以直接赔付保费。

今天先分享到这里,如果不了解这款产品,或者不知道怎么选保险,欢迎点击"免费获取方案",阿哲在这里随时为大家解答关于保险的任何疑问,让大家买到适合自己的保障~从此不愁保,沃保满天下,让我的专业成为你的翅膀!