每年最高省30%

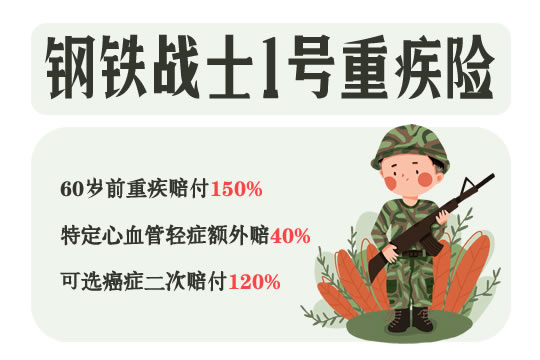

钢铁战士1号重疾险是三峡人寿即将上线的一款新产品,它的保障和前段时间刚停售的三峡达尔文2号有些相似,60岁前能额外赔付50%保额,但这款产品对心血管疾病的保障更充足一些,性价比也是不错的。

一、为什么要买重疾险?

假如,你得了重病,要花多少钱你会放弃治疗?假如,你得了重病,你的父母肯花多少钱来救你?

假如,你的父母得了重病,儿女们肯花多少钱来治疗?

买保险究竟为了谁,这个问题已经告诉我们了,即为了自己也为了家人,更是为了整个家庭,保险其实就是一句话:不连累生你的人 ,不拖累你生的人!

保险就是用小钱换大钱,用零钱换取高保障,每年几千元的保费对任何家庭都不是太困难的事,也不会影响家庭生活,放到保险公司后如果没有变故,那自然是好事,钱也不会少一分。一旦遭遇病死残医的重大变故时,即刻可以发挥周转金、急难救助金等活钱的功能。

五大理由告诉你为什么要买重疾险:↓

二、三峡钢铁战士1号谁能买?

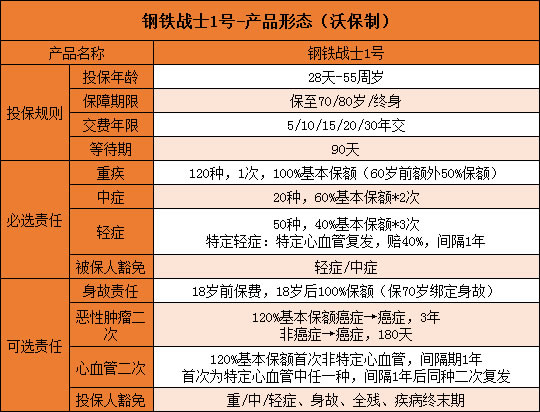

先看这款产品的产品形态:

接着我们看看它的保障内容。

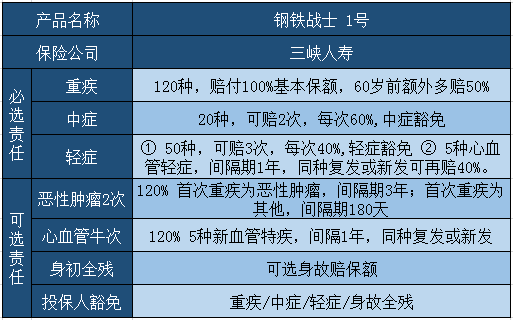

三、三峡钢铁战士1号怎么样?保障内容是什么?

我们具体来看下:

1、重大疾病保险金

保障120种重疾,60岁前可赔付150%保额;60岁及以后,赔付100%保额;

2、中症疾病保险金

保障20种中症,可赔付2次,每次赔付 60% 保额,每种中症限赔付1次;

3、轻症疾病保险金

50种轻症赔付3次,每次赔付40%保额,不分组无间隔期。钢铁侠1号的轻症有个亮点:5种特定心血管疾病轻症可以重复赔,第二次依然赔付40%,间隔期为1年。

4、可选身故责任

18岁前赔付已交保费,18岁后赔付基本保额。这里需要注意的是,和前阵子的嘉和保一样,钢铁侠1号如果保至70岁的话,是必须强制捆绑身故责任的哦。如果想保障到70岁,又不想要身故责任怎么办?建议了解一下超级玛丽2020Max!

5、可选癌症2次赔付

若首次重疾非癌症,则2次赔付间隔期180天,包含新发、复发、转移和持续状态,赔付120%保额;若首次重疾是癌症,则2次赔付间隔期3年,包含新发、复发、转移和持续状态,赔付120%保额。

6、可选心血管2次赔付

若首次重疾非特定心血管,则间隔期1年,赔付120%保额;若首次为特定心血管中任一种,则间隔期1年后同种二次复发,赔付120%保额。

四、钢铁战士1号不同保障责任对比

三峡钢铁战士1号的可选保障责任有3项,我们分别来看看,在附加了不同保障责任后的价格对比:

附加癌症2次责任后:

男性的保费大概贵了9%左右,这个价格上涨幅度相对合理;但女性的保费要增加20%左右,价格较贵,保终身的价格比男性的还要贵了300元;

附加心血管2次责任后:

男性附加这项责任的保费要增加13%左右,女性相对便宜一些。不过钢铁战士1号自带了特定心血管轻症可额外赔1次,对心血管疾病的保障是相对比较充足的。但心脑血管疾病较容易复发,特别是肥胖人群。如果想要加强心脑血管方面保障的话,也可以考虑附加这项责任;

以上便是钢铁侠1号的保障情况,可以看到的是,作为一家有国资委背景的保险公司,三峡人寿依然坚持走高性价比路线,钢铁侠1号在各方面都在达尔文2号之上,可以理解为对达尔文2号的一次再升级,相比于之前的达尔文2号,最大的优势就是多了轻症心脑血管疾病二次赔付,价格便宜了,尤其是男性和附加癌症二次,非常有诚意。

如果你错过了达尔文2号,那么三峡钢铁战士1号不要错过了,还有其他疑问的话在线咨询哦,小沃愿一对一为你详情解答。