每年最高省30%

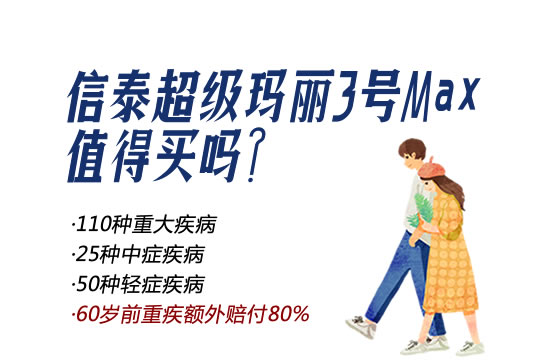

如今重疾险更新的飞快,升级的产品似乎名字相同,但是产品承保的公司却大不一下。前段时间爆款已下线的达尔文2号是三峡人寿的单次赔付型重疾险,而最新升级的达尔文3号是出自于信泰人寿麾下的,60岁前确诊重疾额外赔80%,赔付再创新高。达尔文3号会是新的王炸吗?和达尔文2号区别在哪里?我们一起来了解下。

达尔文3号和达尔文2号区别分析,

升级解读:

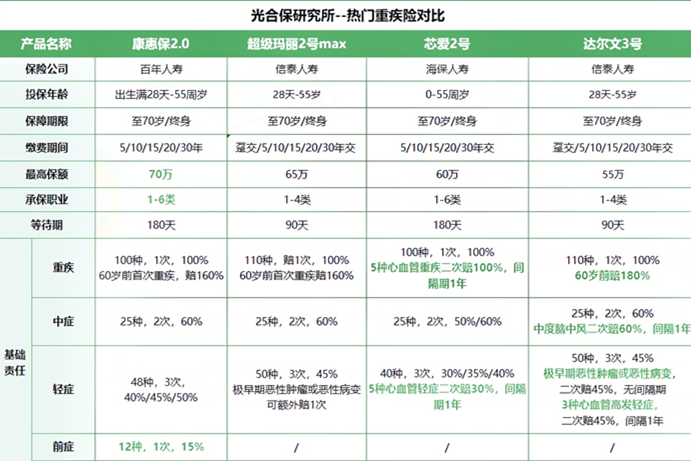

看对比图:

达尔文3号和达尔文2号的区别:

1、轻疾保障不同:

首先,赔付比例提升,从三次都是赔基本保额40%升级到赔保额45%,相当于买30万保额,达尔文2号赔12万,但是达尔文3号可以赔13.5万,赔付比例越发高了;

其次,对于高发疾病种类可以多赔,有常见的原位癌和心血管疾病二次赔付,保障更为多元化增强了。

2、重疾赔付比例不同:

重疾高发年龄组是40-60周岁,而这两款产品都可以在60周岁时候叠加赔付,等于是保险公司多赠送的几十万保额,如果买50万,60岁之后罹患了重疾:

三峡人寿达尔文2号:赔付75万(多赔1.5倍);

三峡人寿达尔文3号:赔付90万(多赔1.8倍)。

3、中症保障不同:

多增加了中度中风二次赔付的保障责任;

4、附加癌症多赔约定不同:

达尔文3号和达尔文2号区别还在于癌症多赔约定的差异,面向于恶性肿瘤包括癌症新发、转移、复发或持续1.2倍升级到1.5倍了。

5、定价上的不同:

基于轻疾、中症、重疾叠加赔付的种类和比例都有提升,因此在相同保额、性别、交费期限下,达尔文3号交费高出不少:

以30岁女性为例,50万保额,保终身,达尔文3号保费5710元/年,达尔文2号保费5255元/年。

虽然达尔文3号价格比达尔文2号上高出一些,但是保障更好,赔付比例更高,适合追求保障全面、高性价比,看重癌症保障。

达尔文3号主要有以下4大亮点:

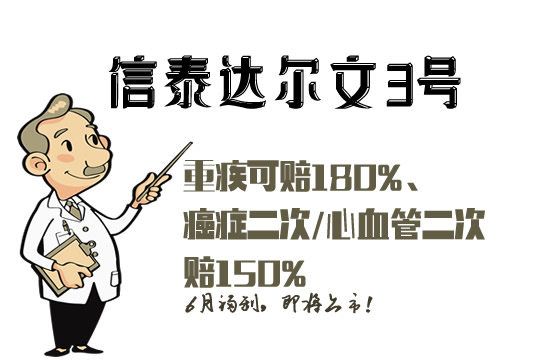

1、60岁以前患重疾赔付180%,目前行业最高

达尔文3号重疾赔付比例可谓是前所未有,60岁以前患重症,就能有180%的赔付额度,这是重疾险市场中目前赔付比例最高的。

2、中,轻症额外赔付次数增加

中症额外多赔付一次中度脑中风,赔付比例为60%;轻症额外多出一次二次原位癌和一次二次心梗赔付!且赔付比例都是45%。

3、轻症心梗不要求同组

不典型心梗/微创冠状动脉搭桥/微创冠状动脉介入术二次,不要求同种,意思就是不管第一次和第二次患的这三种疾病中的任何一种,都可以赔付。

不像别的产品,可能会有疾病不同种要求。

4、癌症二次赔付比例市场最高

癌症二次赔付比例是150%,也是目前业内赔付比例最高。

5、心血管二次赔付比例市场最高

这3种特定心血管疾病,二次赔付比例也是150%,目前其他产品都是赔付120%,甚至还有100%的赔付额度。

这点达尔文3号也是遥遥领先。

·达尔文3号有坑吗?

1、投保地区限制较为严格

绝大多数的保险公司都接受异地投保,但是达尔文3号,必须在信泰有分公司的地区投保!核保里面有明显要求,虽有限制,但是全国各地出险都可赔偿。

2、中症里有凑数的疾病

比如中症里有个“中度严重脊髓灰质炎”,很多人都知道这个病已经消灭了,不过哪个产品都有凑数的疾病,看高发的有没有就好,这个不必要过于在意!

小沃总结:

信泰达尔文3号保障真的是没话说,重疾额外赔付创新高,癌症、心血管二次赔付都是目前行业最高,非常有竞争优势。保障充足,虽然价格有点小贵,但是保障完美,如果能接受价格,又追求高保障,可以考虑。若想了解更多高性价比产品,也可点击在线咨询,小沃将一对一免费为你解答,挑选适合你的专属保障。