每年最高省30%

不可否认,从条款来出发,好医保是款好产品。但是正式推出以来,关于它的争议却从未停止。

这些负面声音大都源于好医保的理赔纠纷。

最有名的一个案例:被保人因心律失常,入住武汉亚洲心脏病医疗进行微创手术。术后申请理赔却遭到好医保拒赔,原因是被保人就诊医院,不属于合同条款中规定的“二级及以上公立医院”。

这个拒赔案例在当时闹得沸沸扬扬。不过个人觉得,好医保的拒赔本身没什么毛病。医院范围是白纸黑字写进合同的(事实上这种规定只是百万医疗的常态),约定的是公立医院,你却自作主张去了私立,保险公司当然拒赔。

但是好医保的另外一个拒赔案例,倒是非常值得探讨。事情是这样的(当事人以小A替代):

2018年3月30日,小A购买支付宝的好医保,保险生效时间2018年3月31日,等待期是30天。

4月29日,小A单位组织体检。

5月中旬,小A拿到体检报告,报告显示双侧乳腺轻度小叶增生伴左乳结节。

6月5日,小A在三甲医院办理住院,6月中旬确诊乳腺癌。

治疗后,小A向保险公司申请理赔,保险公司给出核赔结论:拒赔。

我们可以从中得知:保单生效日是3月31日,单位组织体检是在4月29日,两者相隔29天,离好医保30天的等待期差了一天。

可就是这一天之差,原本的“免费医疗”,就变成了“全额自付”;一天之差,被保人可能就和数万甚至数十万的医疗补偿金失之交臂。

很多朋友或许有疑问,小A首次体检发现的是小叶增生伴左乳结节,等待期后才确诊乳腺癌,按理来说,并不属于“等待期间内出险”,好医保为什么拒赔呢?

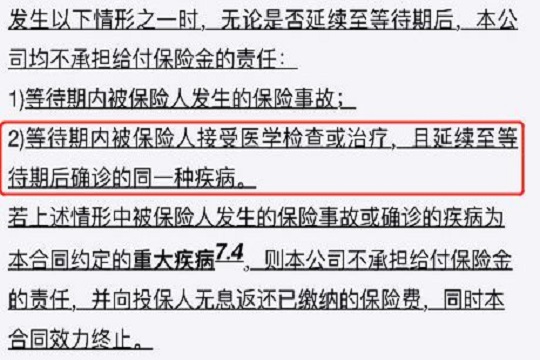

翻开好医保的条款,我们可以看到里面有这样一条:

等待期内就接受相关疾病的检查,即便真正确诊延续到等待期后,好医保也是不赔的。

事实上,这并不是好医保的”创举“,大多数百万医疗都有类似规定。假设小A等待期内做的是病理活检,等待期后拿到乳腺癌的结果,那么保险公司拒赔,就毫无争议。

然而实际情况是,小A虽然在等待期内查出结节,当时却并未切除、行病理活检。乳腺癌是在等待期后的检查中发现的,且和乳腺结节不是“同一种疾病”。所以,保险公司拒赔的合理性,要打上一个问号。

《保险法》规定,保险公司对保险事故的发生存在赔付责任。根据“谁主张,谁举证”的原则,如果无法证明小A在6月确诊的乳腺癌,是由之前查出的乳腺结节引起的,保险公司就需按合同正常赔付。

在这里,由于没有前一次乳腺常规检查报告的详细内容,我们无法断定两次检查结果之间是否存在必然联系。

这个事件,如果最后走上司法诉讼,那么法院判决的关键点,还是会落在5月中旬的体检报告上:报告详细内容是什么?看体检报告的医生又是如何建议的?

目前,这些信息我们目前无从得知。不过有一点可以肯定,小A在等待期仅剩一天的情况下进行了体检,肯定不存在主观骗保的可能。

假设5月中旬的报告并没有结节高度恶性可能的提示,且保险公司没有其他有力证明,加上小A无主观恶性,那么法院判赔的概率会更高。

但是客观地说,在这个事件上,无论是保险公司,还是被保人,都不存在什么过错。