每年最高省30%

这一定是我们所能想到的第一笔钱,多少合适?10万?20万?专业医生建议,要想接受比较好的治疗,这部分费用准备30~50万比较合适。

社保能报销一部分,但绝对不能完全指望社保。根据北上广肿瘤医院的统计结果,癌症治疗中,实际的社保报销比例仅为20%左右。如果是出国就医,那社保就完全不用指望了。

一、为什么要买医疗险?

↓

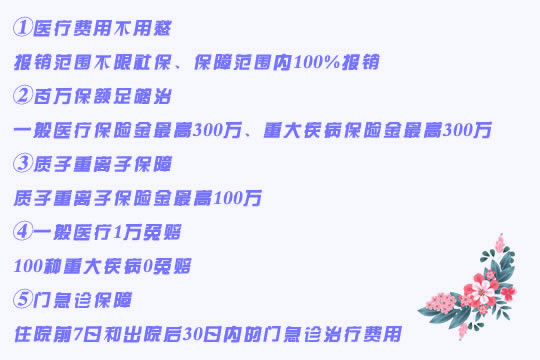

二、众惠相互全能百万医疗险2020升级了什么?

两款产品责任介绍如图:↓

通过对比,可以看到全能百万医疗险2020款升级的地方有两点,具体如下:

1、投保规则方面

全能百万医疗险2020款在投保规则上有两点变化:最高续保年龄至105岁、投保职业拓宽至1 - 6类。

2、保障内容方面

主要的变化是,增加了重疾住院津贴,可选赴日/台医疗保额,增值服务在19款的基础上新增了4项增值服务,如:居家照护计划及指导书、住院后上门服务5次,远程居家照护指导、出院当日交通安排及陪护,在保障上更好了。

整体看来,全能百万医疗险2020款升级后保障更全面了,在投保规则和保障内容上,对用户更有利了。相比2019款60岁以下价格稍微贵了一点,而60岁以后价格相对便宜一些。

另外,全能百万医疗险2020款是一款一年期产品,不保证续保,深蓝君咨询了客服,客服表示不会因为健康状况的变化或是否申请理赔而拒绝续保;这样的续保条件还可以。

看完保障内容,我们再来看看他的性价比如何。

三、众惠相互全能百万医疗险2020性价比高吗?值得投保吗?

小沃找了几款同类型产品对比,一起来看看吧!↓

直接说结论:

相比于其他百万医疗险,全能百万医疗险2020款基本保障还可以,最高65岁还能投保,续保条件也蛮好,但增值服务费用的垫付仅限住院押金,而其他百万医疗险是住院医疗费用垫付,不过价格也不是特别贵,也可以考虑。

如果追求性价比: 好医保长期医疗2020的价格非常有优势,且在 6 年保障期满后,即便产品停售也可以无需健康告知续保人保的其他医疗险产品。

如果身体存在异常: 微医保长期医疗的健康告知都比较宽松,但是具体的设计上,也存在一些差异,如果身体异常建议重点关注这款产品。

如果是60岁以上的老人: 可以考虑微医保2020或全能百万医疗险2020款,最高65岁可以投保,保障也还不错。

不同的保险有不同的作用,无论重疾险、医疗险,还是意外险、寿险,都有自己独特的功能。

保障上相互有交叉、重叠的部分,但依然谁也无法完全替代谁。小沃建议家庭预算充足的情况下,一定要配置意外险、医疗险、重疾险、定期寿险。

没有最完美的保险,只有更适合的搭配,如果想要了解更多保险配置方案,欢迎在线留言喔,小沃随时为您答疑解惑!