每年最高省30%

近些年来消费型重疾险以相对低廉的保费而深受市场欢迎,但是储蓄型重疾险也有自身的优点,尤其是对于那些希望可以返还的小伙伴来说更有吸引力。最近,后者的阵营又加入了一名新成员——海保人寿永乐A款。本文主要讲述的是关于这款产品的一些热门话题,希望可以帮助大家更好地了解它。

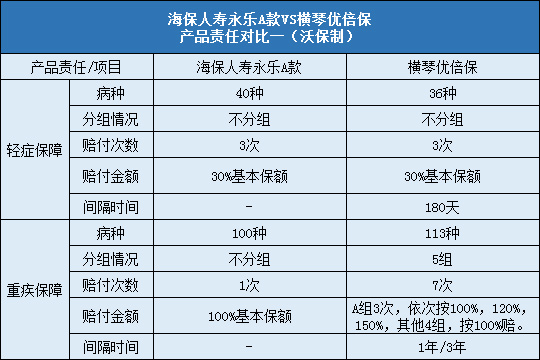

当然可以。作为一款轻症与中症多次赔付的产品,海保人寿永乐A款自带这两类疾病的被保人保费豁免,同时如果选择恶性肿瘤额外保险金的话,也可以享受重疾保险费豁免。只要被保人初次确诊这三类疾病的其中一种,剩余保费就不用缴纳了,但是合同继续有效(重疾赔付后,轻症、中症、身故责任失效)。

海保人寿永乐A款虽然可以作为储蓄型重疾险投保,但是并不能直接返本。而是指在选择身故责任并保至终身后,即使被保人没有生病,在其去世后受益人也是可以获得保险公司赔付的。由于保险公司每个人都不可能长生不老,所以这笔钱是肯定可以拿到的,相当于是先把钱存在保险公司了,到期之后由他人领取,所以叫做储蓄型重疾险。这类产品虽然保费会比消费型重疾险高一些,但是适合预算充足且担心没生病就觉得钱白花了的小伙伴投保。

如果有其他问题或者想了解更多的情况可以在文章下方留言或者咨询在线客服。

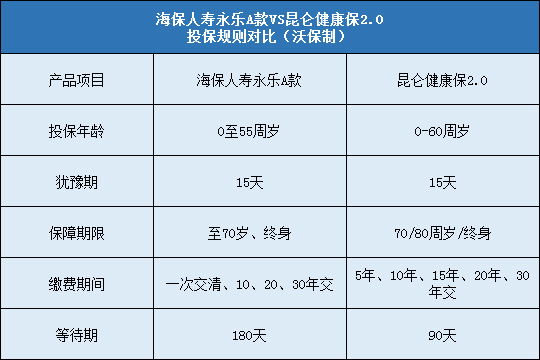

小编暂时还没有掌握海保人寿永乐A款的最低保额,不过根据目前的医疗费用行情,重疾险最低的保额配置也要30万元。如此才能起到转嫁风险的作用,否则保险都是白买了。要是考虑到因为生病带来的误工费用、后期康复费用等,保额肯定是越高越好的。当然这一切的前提都必须是经济能力和投保规则允许。

犹豫期自投保人签收保险合同次日零时起,有15日的犹豫期。在此期间请投保人认真审视保险合同,如果投保人认为保险合同与投保人的需求不相符,投保人可以在此期间提出解除保险合同,保险公司将无息退还投保人所支付的全部保险费。

解除保险合同时,投保人需要向保险公司提出申请。自保险公司收到投保人解除合同的申请时起,保险合同即被解除,合同解除前发生的保险事故保险公司不承担保险责任。