每年最高省30%

小编曾经接触过这么一个案例:株洲的冯女士于2018年8月17日,在网络上购买了一份某保险公司的安心住院宝。2019年6月24日,冯女士因为胆囊结石并胆囊炎,在株洲市二医院进行了胆囊切除手术,并住院15天。这次住院总计花费14158元,医保统筹报销了7268元,个人支付6889元。

而当冯女士想起有份住院医疗险,兴致勃勃的搜集好相关资料找保险报销时,却换来了安心财险的一纸拒赔通知书。拒赔原因为,被保险人冯女士之前有过宫外孕手术记录。

出于对保险公司的信任,所以投保了该公司的产品,最后却换来拒赔的通知,这让人怎么都想不通,于是保险是骗人的说法就不胫而走,那么保险真的是骗人的吗?小编认为可以拿保险公司今天要讲的海保人寿永乐A款来回答这个问题。

肯定不是骗人的!海保人寿永乐A款是海保人寿推出的一款责任可选的重疾险产品,保障覆盖轻症、中症、重疾、身故等多方面,其中原位癌额外保险金、恶性肿瘤额外保险金与恶性肿瘤津贴保险金是这款产品的主打卖点。虽然是重疾单次赔付的产品,但是保障还是比较全面的,而且选择的主动权在消费者手中,可以更加灵活自由。

如果有其他问题或者想了解更多的情况可以在文章下方留言或者咨询在线客服。

每年保险公司都有拒赔的案例,前面提到的只不过是其中一例。保险理赔与否都是按照合同条款来的,所以搞清楚保险产品在什么情况下不赔是非常重要的。海保人寿永乐A款不赔的情况主要有以下三种:

1、等待期内不赔

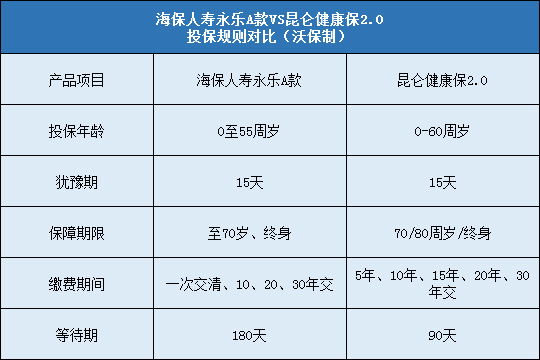

海保人寿永乐A款有180天的等待期,在同类产品当中属于比较长的。不过不管等待期长短,如果不是意外原因的话,那么没有保险公司会在等待期内就赔付的,这款产品也不例外。

2、没有如实健告

前面提到的案例当中被拒赔的原因就是保险公司认为投保人在投保时并没有把5年前做过手术的事实如实告知保险公司。把5年前的手术案例拿来说事确实有待商议,不过如实健康告知却是每个投保人的应尽义务,否则被拒赔了,吃哑巴亏的也只能是自己。

3、符合免责条款

因下列情形之一导致被保险人发生保险事故的,保险公司不承担给付保险金的责任:

(1)投保人对被保险人的故意杀害、故意伤害;

(2)被保险人故意自伤、故意犯罪或者抗拒依法采取的刑事强制措施;

(3)被保险人自保险合同成立或合同效力恢复之日起两年内自杀,但被保险人自杀时为无民事行为能力人的除外;

(4)被保险人主动吸食或注射毒品;

(5)被保险人酒后驾驶、无合法有效驾驶证驾驶8或驾驶无有效行驶证的机动车;

(6)被保险人感染艾滋病病毒或患艾滋病,但不包括“经输血导致的艾滋病病毒感染或患艾滋病”、“因职业关系导致的艾滋病病毒感染或患艾滋病”和“因器官移植导致的艾滋病病毒感染或患艾滋病”;

(7)遗传性疾病,先天性畸形、变形或染色体异常;

(8)战争、军事冲突、暴乱、武装叛乱或恐怖活动;

(9)核爆炸、核辐射或核污染。

发生上述第(1)项情形导致被保险人身故的,保险合同效力终止,保险公司向投保人以外的被保险人的继承人退还保险合同终止时的现金价值。

发生上述第(1)项情形导致被保险人患有保险合同所列重大疾病的,保险合同效力终止,保险公司向被保险人退还保险合同终止时的现金价值。

发生上述第(2)-(9)项情形导致被保险人身故或患有保险合同所列重大疾病的,保险合同效力终止,保险公司向投保人退还保险合同终止时的现金价值。

发生上述情形导致被保险人患有保险合同所列的轻症疾病、中症疾病的,保险公司不承担给付轻症疾病保险金、中症疾病保险金的保险责任,保险合同继续有效。