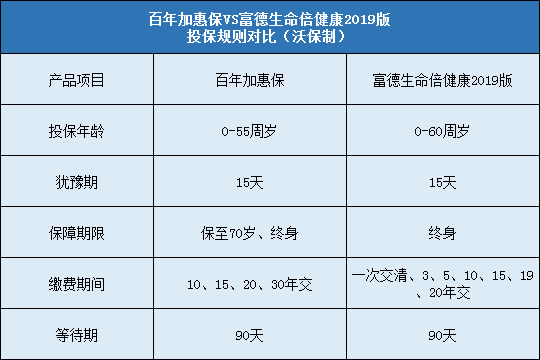

每年最高省30%

1、重疾保险金

100种重疾分为5组,每组可给付1次100%基本保额,累计5次为限,间隔期180天,给付完成后合同终止。

沃保网小编解读:给付的次数不可谓不多,累计给付额度也来到了500%基本保额,但是与给付次数相比,对于被保人来说更应该关心的应该是分组是否合理。通过查询条款,小编发现百年加惠保刚好是这样一款产品,恶性肿瘤单独分组,高发重疾的分布也比较均匀,而且间隔期也只有较短的180天,最大程度减少了分组带来的影响。

2、轻症保险金

55种轻症不分组,每种可给付1次,累计3次为限,依次给付35%、40%、45%,无间隔期,给付完成后本项责任终止,合同继续有效。

沃保网小编解读:轻症的疾病数量在重疾险届也是数一数二的,最关键的是11种高发轻症全部覆盖到位,给付比例也很高,初次就给付35%,这已经高于市场主流水准,第三次给付已经解决中症的给付比例,没有间隔期也必须好评。

3、身故或全残保险金

18岁前给付已交保费;18岁给付基本保额,合同终止。

沃保网小编解读:这个就没啥好说的了,因为是重疾险常见条款设置,不出格,也不出彩,中规中矩。

4、急性脑梗塞、脑中风后遗症、心脏瓣膜手术、主动脉手术二次给付保险金

如果初次确诊重疾为这4类疾病,那么时隔3年后再次确诊相关疾病,给付50%基本保额,本项责任终止;如果非此4类疾病,则不再承担相关疾病二次给付保险金。

沃保网小编解读:这是这款产品的另外一大亮点,就是提供心脑血管疾病二次给付,这对于中老年人来说更加受益,因为对于这类人群来说,心脑血管疾病是除了癌症外的又一大杀手,提供二次给付可以加大对此类疾病的保障力度。

5、保费豁免

被保人初次确诊轻症或重疾,则剩余保费免交,合同继续有效。

沃保网小编解读:既然是轻症和重疾多次给付,那么保费豁免是少不了的,好处也是显而易见的,小编也就不赘言了。

投保人:邓女士,30岁

被保人:邓女士,30岁

受益人:明先生(邓女士丈夫),33岁

投保内容:百年加惠保重疾险

基本保额:50万元

保险期间:保至70岁

缴费期间:30年

首年保费:4520元

保险权益:

1、身故或全残保险金:如邓女士身故或全残,保险公司给付50万元给明先生或邓女士本人。

2、重疾保险金:100种重疾分为5组,每组给付1次50万元,累计5次共250万元。

3、轻症保险金:55种轻症不分组,每种可给付1次,累计3次为限,依次给付17.5万元、20万元和22.5万元。

4、急性脑梗塞二次保险金:如果初次确诊重疾为急性脑梗塞,3年后再次确诊急性脑梗塞,给付25万元。

5、脑中风后遗症二次保险金:如果初次确诊重疾为脑中风后遗症,3年后再次确诊脑中风后遗症,给付25万元。

6、心脏瓣膜二次保险金:如果初次确诊重疾为心脏瓣膜手术,3年后再次确诊心脏瓣膜手术,给付25万元。

7、主动脉手术二次保险金:如果初次确诊重疾为主动脉手术,3年后再次确诊主动脉手术,给付25万元。

8、保费豁免:在邓女士初次确诊轻症或者重疾后,自确诊日后剩余保费免交,合同继续有效。