每年最高省30%

优点:

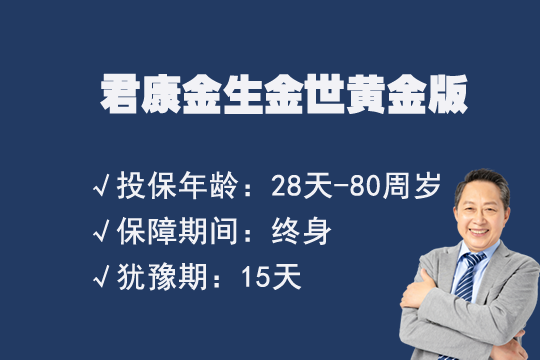

1、承保年龄范围广

上至80岁的老人,下至刚出生满28天的婴儿,只要身体健康都可以投保这款产品,承保的年龄范围是十分宽的,尤其是很多高龄老人也可以投保这一点值得称赞!

2、交费期间更灵活

君康金生金世黄金版的交费期间有一次性交清、3年、5年、10年、15年、20年交,投保人的选择多达6种,可以根据自己的实际情况选择相应的交费期间。

3、保障范围更全面

很多寿险只保身故,也就是不死不赔,这也是很多人不喜欢购买寿险的原因之一,不过君康金生金世黄金版不仅保身故,也保全残,相比前面说的这类产品,保障的范围更加全面了。

4、保额逐年递增

君康金生金世黄金版属于增额终身寿险,也就是保额会“长大”的一种寿险。合同首个保单年度内,当年度的保险金额为基本保险金额;从第二个保单年度起,年度保险金额每年按基本保险金额的3.5%以年复利增加,即当年度保险金额等于上一个保单年度的保险金额乘以(1+3.5%)。通俗的说,也就是活得越久,身价越高。

5、自带投保人保费豁免

这个是必须表扬的!因为一般寿险很少自带保费豁免,而君康金生金世黄金版自带投保人保费豁免。如果投保人在60岁前意外身故或全残,那么剩余保费免交,合同依然有效,不会影响被保人的合同权益。不过需要说明的是,投保人保费豁免的前提除了有年龄限制外,投保人还不能与被保人是同一人。

6、保单贷款缓解资金紧张

在保险合同有效期内且在犹豫期之后,如果保险合同具有现金价值,经被保险人书面同意,投保人可以向保险公司申请保单贷款,经保险公司同意后投保人可办理保单贷款。保单贷款的最高金额不超过保险合同当时所具有的现金价值净额的80%,具体额度需经保险公司审批。每次贷款期限最长不超过6个月,贷款利率按投保人申请贷款当时保险公司确定的约定利率执行。

缺点:

寿险的责任都非常简单,都是保身故(全残),因此也不会有什么明显的缺点。如果非要鸡蛋里挑骨头,那么不算便宜的保费应该算一个。不过每款产品都有自身的定位,所以这也不能算是影响客户投保的致命因素。

君康金生金世黄金版属于增额终身寿险,保额每年会以3.5%的复利增长,被保人活得越久,保额越高,同时还自带投保人意外身故或全残保费豁免。虽然保费不低,但是可以选择长期交费期间,这样经济压力会小很多。