每年最高省30%

垂体瘤患者可以尝试购买重疾险,但能否成功投保以及具体的承保条件取决于病情的具体情况。以下是关键点分析:

现症垂体瘤:如果垂体瘤属于现症(即尚未治疗或未完全治愈),重疾险可能会延期承保,即保险公司需要等待病情进一步明朗后再决定是否承保。

已手术且完全切除:如果患者已经进行手术且肿瘤完全切除,没有后遗症,且不需要长期皮质醇替代治疗,重疾险可能会按照标准承保的条件来保障健康。

需长期皮质醇替代治疗:如果患者手术后需要长期进行皮质醇替代治疗,重疾险可能会加费承保,即患者需要支付更高的保费才能获得保障。

轻症赔付:垂体瘤通常不属于重疾险中的重大疾病范围,而是属于轻症范围,因此患者可能只能获得轻症赔付。

有垂体瘤的人购买重疾险是否可以报销,取决于病情的具体情况和保险公司的核保政策。

购买建议:

如实告知:在投保时务必如实告知病情和治疗情况,避免后续理赔纠纷。

多家尝试:不同保险公司的核保政策存在差异,建议多咨询几家保险公司,争取更好的承保结果。

咨询专业顾问:建议在购买前咨询专业保险顾问,了解具体的核保政策和产品条款。

总之,垂体瘤患者购买重疾险并非完全不可能,但需要根据具体情况选择合适的保险产品和投保策略。

比如:众安重疾险(超越版)

产品优点:

1.保障人群范围广泛,最高承保年龄为70周岁,投保免健康告知,亚健康人群也可获得重疾保障。

2.自带恶性肿瘤-重度二次赔付责任,有效提高高发恶性肿瘤的保障能力。

3.保费便宜,以30岁人群为例,选择30万保额,女性消费者年保费仅需五百多元,男性消费的年保费更低,仅需四百多元就可享受一年的保障。

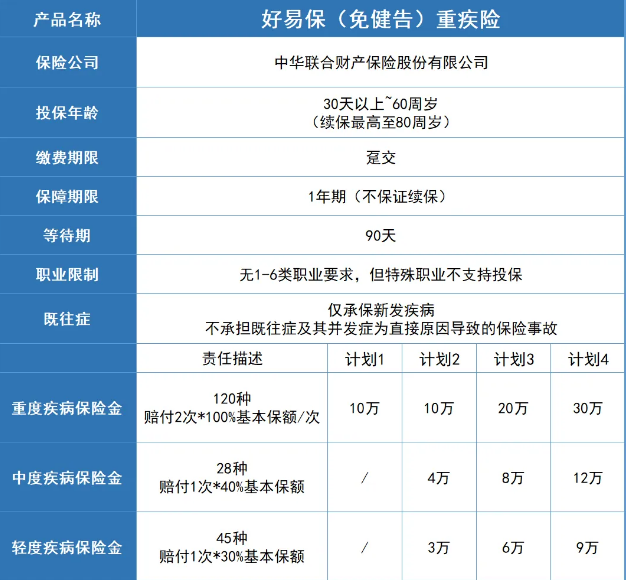

比如:中华好易保(免健告)重疾险

中华财险最新推出的好易保(免健告)重疾险,投保门槛极其宽松,不用健康告知,1-6类职业(特殊职业除外)都能买,可保193种新发重疾、中症、轻症,最高能买到30万保额,价格还很便宜!

比如:人保一年期重疾险免健康告知版

人保一年期重疾险免健康告知版最高支持60岁、1-6类人群投保,仅除外个别特殊职业。且产品无需健康告知,人人可投,续保年龄最大支持续保至80周岁!

如果您对“垂体瘤可以买重疾险吗?有垂体瘤的人买重疾险能报销吗?”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!