每年最高省30%

一、长城人寿山海关(龙赢版)终身寿险专业测评:

【投保须知】

投保年龄:出生满30天-70周岁

保障期间:终身

缴费期间:趸交、3/4/5/6/7/10/15/20年交

复利比例:有效保额=上一年的有效保额(1+3%)

【保障内容】

1、被保人为一人:

①身故或全残时≤17周岁:赔现金价值与累计已交保费的较大者。

②身故或全残时≥18周岁,且缴费期未满:赔现金价值、累计已交保费*给付系数,二者较大者。

③身故或全残时≥18周岁,且缴费期已满:赔三者较大者,现金价值、累计已交保费*给付系数、有效保额。

2、被保人为两人:

(1)第一被保人先身故,第二被保人后身故,仅向第二被保人的受益人给付身故保险金:

①第二被保人身故或全残时≤17周岁:赔现金价值与累计已交保费的较大者。

②第二被保人身故或全残时≥18周岁,且缴费期未满:赔现金价值、累计已交保费*给付系数,二者较大者。

③第二被保人身故或全残时≥18周岁,且缴费期已满:赔三者较大者,现金价值、累计已交保费*给付系数、有效保额。

(2)若第一被保人和第二被保人同时身故的情况,按人均50%向二者的受益人给付身故保险金:

①身故或全残时≤17周岁:赔现金价值与累计已交保费的较大者。

②身故或全残时≥18周岁,且缴费期未满:赔现金价值、累计已交保费*给付系数,二者较大者。

③身故或全残时≥18周岁,且缴费期已满:赔三者较大者,现金价值、累计已交保费*给付系数、有效保额。

(给付系数:18-40周岁160%;41-60周岁140%;61岁及以上120%)

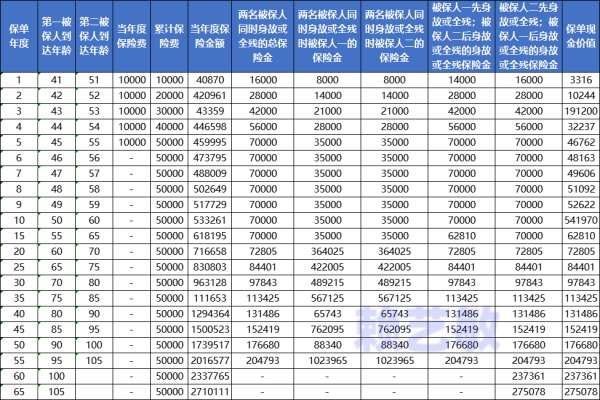

二、长城人寿山海关(龙赢版)终身寿险收益对比:

【案例一,1个被保人】

40 岁男士,年交1万,交5年,本金5万,基本保额40260 元。

60周岁,可返还的金额高达7.17万,是本金的1.43倍;

70周岁,可返还的金额高达9.64万,是本金的1.93倍;

80周岁,可返还的金额高达12.95万,是本金的2.59倍;

。。。

100周岁,可返还的金额高达23.38万,是本金的4.68倍。

【案例二,2个被保人】

40 岁男士+50岁女,年交1万,交5年,本金5万,基本保额40870 元。

第一被保人60周岁,可返还的金额高达7.28万,是本金的1.46倍;

第一被保人70周岁,可返还的金额高达9.78万,是本金的1.96倍;

第一被保人80周岁,可返还的金额高达13.15万,是本金的2.63倍;

。。。

第一被保人100周岁,可返还的金额高达23.74万,是本金的4.75倍。

备注:通过相同本金投入的案例对比,我们可以发现2个被保人的总收益会高于1个被保人,不过搭配双被保人时,建议大人+小孩的方式,因为小孩年轻,寿命长,可以撬动更高的收益杠杆。

三、长城人寿山海关(龙赢版)终身寿险的优势亮点测评:

优点1:可以设置双被保人

设置第二被保人可以拉长保单增值期限,获取更长期收益,那么总收益自然也会更多。而且第二被保人也是可增可减,投保7年后且完成交费可灵活调整1次。

以30岁爸爸+0岁宝宝为例:

第一被保人:假设爸爸活到85周岁,此时宝宝56岁时,保单已经增值了56年;

第二被保人:爸爸身故后,合同继续增值,继续提供宝宝的保障,以宝宝的生命长度为增值期限,假设宝宝活到100周岁,在爸爸身故后,保单又继续增值了44年,合计起来保单总共复利了100年,100年的复利收益肯定比56年的更多。

优点2:可以附加万能账户

长城人寿山海关(龙赢版)终身寿险可以附加长城人寿金麒麟万能账户,享受2%保底利率,当前3.2%的实际结算利率。打算长期理财、或者做教育金规划、婚嫁金规划、养老金规划的人,一份保单就能满足您的每项需求。

优点3:保单权益很丰富

长城人寿山海关(龙赢版)终身寿险自带保单贷款、减保、减额交清、年金转换等多项保单权益,意味着中途想把收益提前取出来使用,可以灵活减保领取,不需要等到身故才返还,而且取现还不用手续费。

如果您对《长城人寿山海关(龙赢版)终身寿险》感兴趣,想了解更多/对比更多,可以点击“立即咨询” 或者 “免费获取方案”,客服小姐姐会一对一免费提供咨询。