每年最高省30%

在这个充满爱与责任的时代,我们都希望为心爱的人提供最好的保障。疾病保险作为现代家庭风险管理的重要一环,对于保护家人的健康和安全具有不可忽视的作用。那么,作为丈夫,我们该如何为妻子选购一份合适的疾病保险呢?

(图片来自摄图网)

一、自己如何给老婆买疾病保险?

1、了解妻子的健康状况

在为妻子选购疾病保险之前,首先要了解她的健康状况。这包括她的家族病史、个人病史、生活习惯等。通过了解这些信息,我们可以更准确地评估她可能面临的风险,从而选择更适合她的保险产品。

2、明确保险需求

不同的保险产品覆盖的疾病范围和赔付方式各不相同。因此,我们需要明确自己的保险需求。比如关注一些常见的女性疾病,如乳腺癌、宫颈癌等,或者一些可能因环境、工作压力等因素引发的疾病。此外,还可以考虑一些附加保障,如住院津贴、手术费用报销等。

3、比较不同产品

市场上的疾病保险产品琳琅满目,需要仔细比较不同产品的优劣。可以从保险公司的信誉度、产品的性价比、赔付流程等方面入手。同时,也要关注产品的续保条件,确保在未来能够持续获得保障。

二、给老婆买什么保险比较好?附产品推荐

重疾险:瑞华达尔文8号重疾险

1、重疾赔付后,轻/中症可继续赔

重疾赔付后,只有对应的轻/中症会失效,非同组轻/中症继续有效。

2、可选保障丰富实用:

多次重疾保险金:60 岁前确诊重疾,分别间隔一年,第二、三次都能赔 120% 基本保额。

疾病关爱保险金:60 岁前首次发生重/中/轻症,分别多赔 80%/30%/15%。

癌症二次赔:除了重度癌症以外,轻度癌症和原位癌也能赔。

住院津贴保险金:60 岁前没得重疾,60 岁后只要住院就能领 500 元/天的补贴。

心脑血管二次赔:包含了 10 种特定心脑血管疾病,第二次赔 120% 保额。

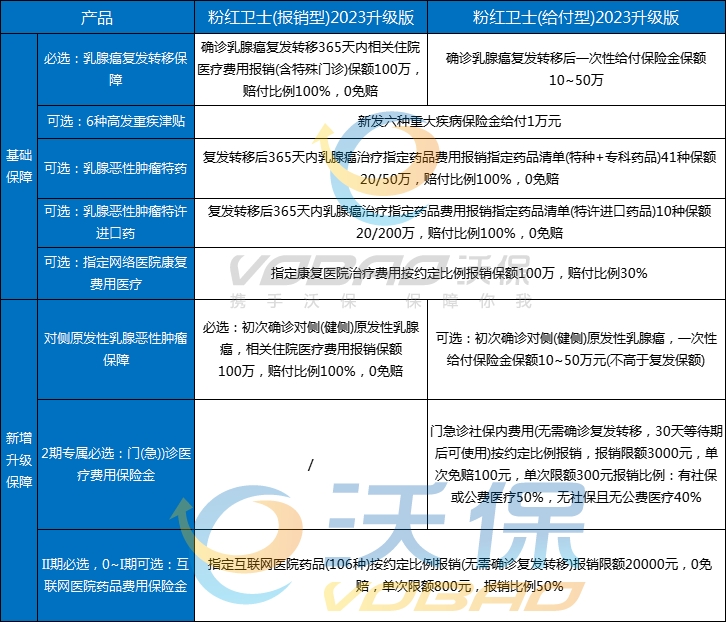

乳腺癌复发险:泰康粉红卫士乳腺癌复发险

泰康粉红卫士2023版的给付型,针对连续投保的患者有了更多优惠政策。对于连续不间断投保的患者,保额每年递增5%,累计最高可增长15%,以投保50万保额为例,保额最高可达57.5万。

除了以上升级亮点,泰康粉红卫士2023版针对2期患者,增加了门急诊报销,患者无需确诊复发转移且不限疾病。不管是诊费、检查费还是药费,二级及以上公立医院门急诊社保内的费用最高可以按50%的比例报销,100元起赔,每次报销金额不得超过300元,保险期间内报销限额3000元。

目前该项保障专属2期投保给付型的用户,且不限分型,三阴性乳腺癌患者也可投保。不仅如此,门急诊费用报销的等待期只有30天,在购买复发险生效后30天后即可进行相关费用的报销,续保的患者则无需等待期。

以上就是关于“自己如何给老婆买疾病保险?给老婆买什么保险比较好?”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!