每年最高省30%

购买宫颈疾病保险,可以按照以下步骤进行:

了解保险种类和覆盖范围:宫颈疾病保险有多种类型,包括医疗险、重疾险、防癌险等。了解每种保险的覆盖范围和保障内容,以便选择最适合自己需求的保险。

选择保险公司和产品:通过保险公司官网、公众号、小程序等在线渠道,或者咨询保险代理人,了解不同公司的宫颈疾病保险产品。对比不同产品的价格、保障范围、理赔服务等,选择最符合个人需求和预算的产品。

填写投保信息:在选择好产品后,按照保险公司的要求填写投保信息。这些信息可能包括个人基本信息、健康状况、职业等。确保填写的信息真实准确,以免影响保险合同的效力。

提交投保申请并支付保费:完成投保信息填写后,提交投保申请并支付相应的保费。保费支付方式通常有在线支付、银行转账等多种方式,根据个人情况选择最方便的支付方式。

等待保险合同生效:在支付保费后,等待保险公司审核并确认保险合同生效。一旦保险合同生效,就可以享受相应的保障。

需要注意的是,在购买宫颈疾病保险时,应仔细阅读保险合同和条款,了解保险责任、免责条款等内容。同时,保持健康的生活方式,定期进行宫颈检查和保健,以预防宫颈疾病的发生。

最后,如果在购买宫颈疾病保险过程中遇到任何问题或疑虑,可以咨询专业的保险顾问或代理人,以获得更详细的解答和建议。

宫颈疾病保险的价格因多种因素而异,包括所选保险产品的类型、保障范围、保额、被保险人的年龄、健康状况等。因此,无法给出确切的价格范围。

一般来说,购买宫颈疾病保险时,保险公司会根据被保险人的具体情况进行保费计算。通常,年龄较轻、健康状况良好的被保险人保费会相对较低。同时,不同的保险产品也会有不同的保费定价策略。

1、宫颈炎

重疾险:

宫颈炎症、HPV为阴性,有些重疾险正常承保。

CIN1至CICN2或HPV检测结果为阳性,一般都会除外承保。

医疗险:

未检测出CIN异常或HPV阳性,一般能正常承保。

2、子宫肌瘤

重疾险:

已手术,病理结果为良性,无并发症等,基本上可正常承保。

未手术,肌瘤直径在5cm内,且边界清晰等,大概率也可正常承保。

百万医疗险:

已手术治疗,且无其他并发症,可正常承保。如手术时间未超过一年,则需人工核保!

未手术,又无不适症状,且肌瘤直径在5cm内的,则除外承保。

3、子宫腺肌症

重疾险:

已手术,且病理结果为良性,复查无异常,还是有机会正常承保。

未手术,没有不适症状、医生没有建议进一步治疗,也有机会正常承保。

医疗险:

已手术,且确诊为良性,无并发症等,大多可以正常承保。

未手术,无症状,瑞华医保加可正常承保。

4、宫颈癌

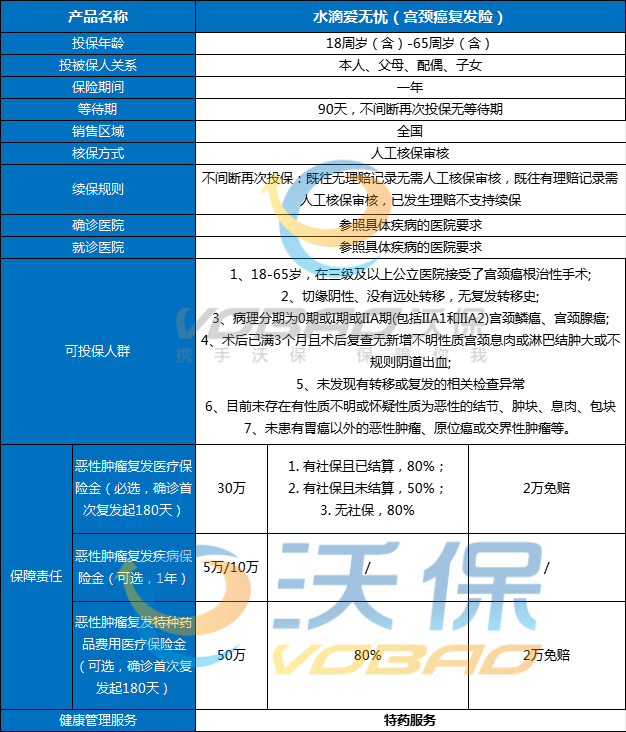

如果是宫颈癌可以考虑利宝爱无忧宫颈癌复发险,适用于0-65岁,0-IlA期的宫颈鳞癌、宫颈腺癌患者,为给更多的宫颈癌患者提供术后保障,减轻复发后治疗的经济压力。

利宝爱无忧宫颈癌复发险作为2024年市面上第一款宫颈癌复发险产品,有以下几点特点:

1、核保宽松,不限制淋巴侵犯和神经侵犯;

2、保障全面,复发转移的住院、特殊门诊等,均可根据医院费用金额报销,最高30万;

3、根据分期确定费率,报销型1894/年起,特药型228/年起。

以上就是关于“宫颈疾病保险怎么买,宫颈疾病保险多少钱,女性宫颈方面买什么保险”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!