每年最高省30%

一、人保大护甲6号意外险(易投版)怎么样?最新产品介绍

【投保规则】

承保职业:1-3类

投保年龄:18岁-50岁

保障期间:1年

生效时间:T+3

医院要求:大陆地区二级及二级以上公立/私立医院普通部

【保障内容】

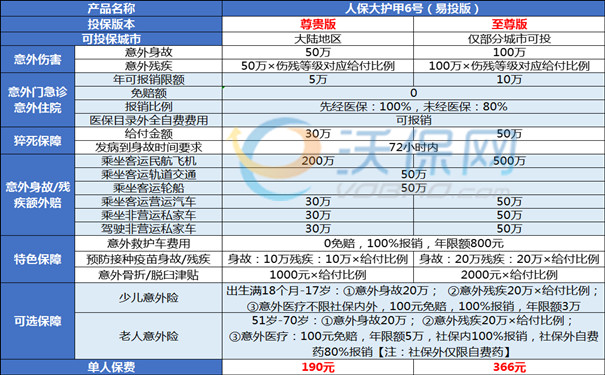

1、意外伤害:尊贵版(最轻十级赔5万,每加重一级多赔5万,最严重赔50万。); 至尊版(最轻十级赔10万,每加重一级多赔10万,最严重赔100万。)

2、意外门急诊意外住院:按0免赔额,100%报销,自费部分也能报销,尊贵版(限额5万); 至尊版(限额10万)

3、猝死保障:突发疾病72小时内猝死的都能赔,尊贵版(30万); 至尊版(50万)

4、乘坐客运民航飞机:尊贵版(最轻十级赔25万,每加重一级多赔25万,最严重赔250万。); 至尊版(最轻十级赔60万,每加重一级多赔60万,最严重赔600万。)

5、乘坐客运轨道交通:尊贵版(最轻十级赔10万,每加重一级多赔10万,最严重赔100万。); 至尊版(最轻十级赔15万,每加重一级多赔15万,最严重赔150万。)

6、乘坐客运轮船:尊贵版(最轻十级赔10万,每加重一级多赔10万,最严重赔100万。); 至尊版(最轻十级赔15万,每加重一级多赔15万,最严重赔150万。)

7、乘坐客运营运汽车:尊贵版(最轻十级赔8万,每加重一级多赔8万,最严重赔80万。); 至尊版(最轻十级赔15万,每加重一级多赔15万,最严重赔150万。)

8、乘坐非营运私家车:尊贵版(最轻十级赔8万,每加重一级多赔8万,最严重赔80万。); 至尊版(最轻十级赔15万,每加重一级多赔15万,最严重赔150万。)

9、驾驶非营运私家车:尊贵版(最轻十级赔8万,每加重一级多赔8万,最严重赔80万。); 至尊版(最轻十级赔15万,每加重一级多赔15万,最严重赔150万。)

10、意外救护车费用:按0免赔额,100%报销,每年最多可以报销800元救护车使用费。

11、预防接种疫苗身故/残疾:尊贵版(最轻十级赔1万,每加重一级多赔1万,最严重赔10万。); 至尊版(最轻十级赔2万,每加重一级多赔2万,最严重赔20万。)

12、意外骨折/脱臼津贴:根据合同约定的骨折部位对应的给付比例*限额,尊贵版(限额1000元),至尊版(限额2000元)。

备注:交通意外保障是额外理赔的,可以和第一项“意外伤害保险金”叠加理赔,所以测算交通意外保障的时候,我直接把2项理赔比例叠加上去了。以航空意外为例,意外伤害保险金赔100万,航空意外责任额外赔500万,合起来最高就是赔600万。

二、人保大护甲6号意外险(易投版)一年多少钱?价格表一览

三、人保大护甲6号意外险(易投版)可靠吗?有什么优势?值得购买吗?

值得!

优点1:意外门急诊0免赔额

这年头有自带意外门急诊医疗费报销的意外险真实不多,大部分都要求有住院才能报销,没有住院的医疗费不能报销,但是人保大护甲6号(易投版)自带意外门急诊医疗费报销,意味着没有住院,只是到门诊或急诊看医生,看完就回家的这种医疗费也可以100%报销,真实太暖心了。

优点2:保障额度高达600万

被保人自驾或乘坐私家车、或者因乘坐飞机、轨道交通工具或轮船期间发生的意外伤害,都能额外理赔对应的保险金,就是意外伤害保险金这项和对应的交通意外保障这项可以叠加理赔,私家车最高赔100万,飞机最高赔600万,轨道交通工具最高赔150万,轮船也是最高赔150万,保障力度超强。

优点3:猝死理赔规则很宽松

市面上的意外险也有包含猝死理赔责任,但是一般都规定是突发疾病后的48小时死掉的才能理赔,超过48小时猝死的就不赔了;

但是人保大护甲6号(易投版)把时间范围伸长了,扩展到了72小时内猝死的都能理赔,也就是3天内的都有效,覆盖时效越长对投保人越有利。

如果您对“人保大护甲6号意外险(易投版)感兴趣,想了解更多,可以点击“立即咨询、免费获取方案”,我们会安排专业的保险顾问一对一免费提供服务。