每年最高省30%

【投保规则】

投保年龄:出生满28天-85周岁

保险期间:终身或长期

缴费方式:趸交、定期追加、不定期追加

【保障内容】

养老年金:

若被保人生存至养老年金领取起始日,且尚未开始领取重度失能保险金,按约定的养老年金领取方式和领取类型,将被保人在养老年金领取起始日零时的个人账户价值,转换为养老年金并按约定给付:

一、保证返还账户价值终身领取

在养老年金领取起始日及其后每年(或每月)的对应日,如被保人生存,按确定的领取金额给付,直至被保险人身故;

若被保人身故时,已给付的养老年金总和(不计利息)小于养老年金领取起始日零时的个人账户价值,按养老年金领取起始日零时的个人账户价值与已给付的养老年金总和(不计利息)的差额一次性给付。

二、固定期限10/15/20/25/年领取

在养老年金领取起始日及其后每年/月的对应日,如被保人生存,按确定的领取金额给付,直至固定领取期限届满;如被保人在固定领取期限届满前身故,按以下两者中的较大者一次性给付:

1.固定领取期内尚未给付的养老年金之和(不计利息);

2.养老年金领取起始日零时的个人账户价值与已给付的养老年金总和(不计利息)的差额

重度失能保险金:

被保险人于合同约定的养老年金领取起始日前,达到合同约定的重度失能状态,将按约定给付重度失能保险金

一、一次性领取

按照被保人达到重度失能状态之日零时的个人账户价值一次性付;

二、按年/月分期领取

根据选择的重度失能保险金分期领取类型,将被保人达到重度失能状态之日零时的个人账户价值转换为重度失能保险金并按约定给付:

1.保证返还账户价值终身领取

在被保人达到重度失能状态之日及其后每年/月的对应日,如被保人生存,按确定的领取金额给付,直至被保人身故;

若被保人身故时,已给付的重度失能保险金总和(不计利息)小于被保险人达到重度失能状态之日的个人账户价值,按被保人达到重度失能状态之日零时的个人账户价值与已给付的重度失能保险金总和(不计利息)的差额一次性给付;

2.固定期限10/15/20/25年领取

在被保人达到重度失能状态之日及其后每年/月的对应日,如被保人生存,按确定的领取金额给付,直至固定领取期限满;如被保人在固定领取期限届满前身故,按以下两者中的较大者一次性给付:

(1)固定领取期内尚未给付的重度失能保险金之和(不计利息);

(2)按保人达到重度失能状态之日零时的个人账户价值与已给付的重度失能保险金总和(不计利息)的差颜。

身故保险金:

被保人于开始领取养老年金或重度失能保险金前身故,按被保人身故时个人账户价值的100%给付。

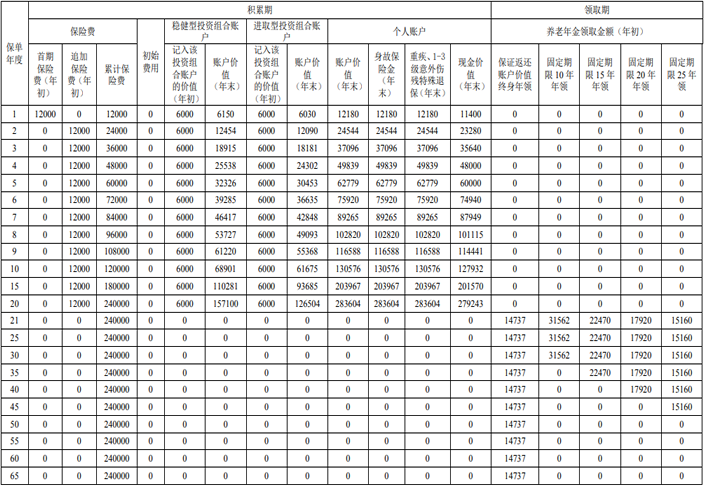

案例演示:

被保险人40周岁,男性,投保时缴纳首次保险费1.2万元,同时申请第二个保单年度开始定期追加保险费,每年1.2万元、交至养老年金领取之前;并与我们约定初始费用为0,养老年金领取起始日为60周岁的生日。假设每次所交保险费在扣除初始费用后均按照约定的50%:50%分配比例分别进入稳健型投资组合账户和进取型投资组合账户。

利益测算如下:假定低档结算利率

假设他选择的是保证返还账户价值终身年领;

那么在他保单第21年的时候,可以每年领取14737元,一直领到终身;

注:以上案例均为演示,实际情况一切以合同条款为准!

以上就是关于“人保福寿年年专属商业养老保险(C款)”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!