每年最高省30%

一、阳光升C款终身寿险怎么样?好不好?保障内容?

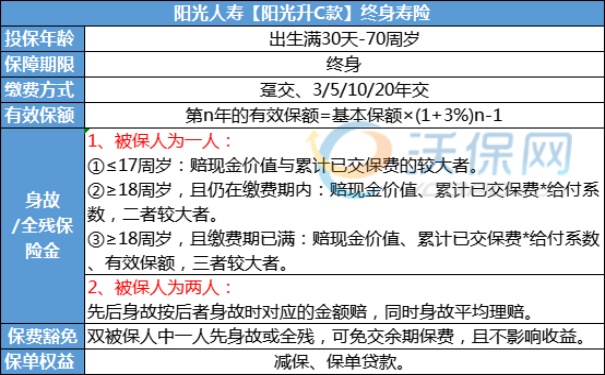

【投保须知】

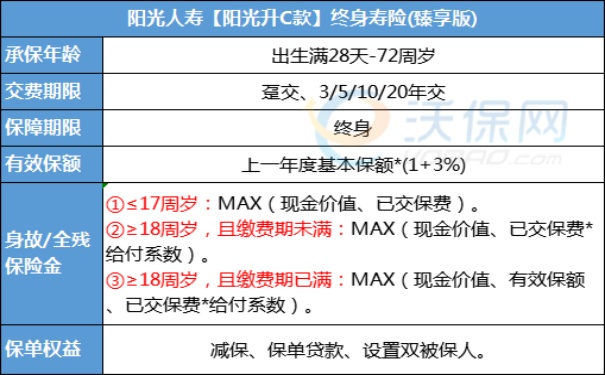

承保年龄:出生满30天-70周岁

保险期间:终身

缴费期限:趸交、3/5/10/20年交

最低保费:最低6000元起投

有效保额:上一年的有效保额*(1+3%)

【保险责任】

(一)身故或全残保险金:

1、被保人为一人:

①出险时≤17周岁:赔现金价值与累计已交保费的较大者。

②出险时≥18周岁,且仍在缴费期内:赔现金价值、累计已交保费*给付系数,二者较大者。

③出险时≥18周岁,且缴费期已满:赔三者较大者,现金价值、累计已交保费*给付系数、有效保额。

2、被保人为两人:

(1)第一被保人先身故,第二被保人后身故,仅向第二被保人的受益人给付身故保险金:

①第二被保人出险时≤17周岁:赔现金价值与累计已交保费的较大者。

②第二被保人出险时≥18周岁,且仍在缴费期内:赔现金价值、累计已交保费*给付系数,二者较大者。

③第二被保人出险时≥18周岁,且缴费期已满:赔三者较大者,现金价值、累计已交保费*给付系数、有效保额。

(2)若第一被保人和第二被保人同时身故的情况,按人均50%向二者的受益人给付身故保险金:

①出险时≤17周岁:赔现金价值与累计已交保费的较大者。

②出险时≥18周岁,且仍在缴费期内:赔现金价值、累计已交保费*给付系数,二者较大者。

③出险时≥18周岁,且缴费期已满:赔三者较大者,现金价值、累计已交保费*给付系数、有效保额。

(给付系数:18-40周岁160%;41-60周岁140%;61岁及以上120%)

(二)保单权益:减保、保单贷款。

二、阳光人寿【阳光升C款】终身寿险收益如何?几年回本?5年交收益案例测算

我们以30岁男士为例,投保《阳光升C款终身寿险》,每年投10万,交5年,总投50万,基本保额426200元,保终身,有效保额每年以3%复利递增,阳光升C款的收益测算如下:

36周岁时,现金价值约50.38万>本金,超额回本,并开始盈利;

60周岁时,现金价值约102.02万,是总保费的2.04倍,折算单利3.72%;

70周岁时,现金价值约137.10万,是总保费的2.74倍,折算单利4.58%;

80周岁时,现金价值约184.24万,是总保费的3.69倍,折算单利5.59%;

……

100周岁时,现金价值约332.61万,是总保费的6.65倍,折算单利8.31%。

三、阳光人寿【阳光升C款】终身寿险可靠吗?值得购买吗?产品优势分析

1、覆盖人群广泛:

0-70周岁,不限职业,1-6类职业都能投保,趸交50万起,3年交3万起,5/10年交1万起,20年交6000元起投。

2、可设置双被保人:

例如:张先生同时为自己投保和儿子投保,等自己百年后,这张保单就变成儿子的保单,可以继续保儿子一辈子,保单收益也一直增值到儿子百年,儿子的受益人最后变成孙子,一张保单可以做到三代人受益。

保险期间,张先生和张先生儿子都可以减保取现,账户资金使用灵活。

3、自带豁免功能:

阳光升C款自带豁免保费的功能,该项责任仅适用于被保人为两人的情况。若两名被保人中有一人遭受意外伤害事故时已满18周岁,且因该意外导致身故或全残的,可免交剩余未交保费,且合同继续有效,继续保第二个被保人,保单继续增值,直到第二被保人身故或全残。

如果您对“【阳光升C款】终身寿险”感兴趣,想了解更多/对比更多,可以点击“立即咨询、免费获取方案”,我们会安排专业的保险顾问一对一免费服务!