每年最高省30%

投保规则:

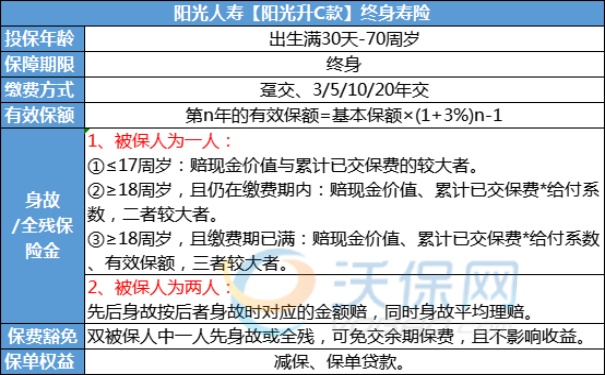

承保年龄最高可达72岁,但职业限制在1-4类内,比一般增额寿险严格。

保费门槛高:趸交需要50万起投,3年缴3万起投,5年缴和10年缴1万起投,20年缴6000元起投。

保障规则:基本规则和正常增额寿险一致:

身故、全残保额按3%复利递增,18岁前赔偿保额和现价的最大者;18岁后赔偿保额、现价和保费×年龄系数的最大者。

阳光升C的独特之处:支持双被保人。

可以设置两个被保人,每个被保人可以设置自己的受益人。

双被保人的规则看着复杂,但你把它理解成变相的“被保人豁免”就行了:当一个被保人意外身故或全残时,可以豁免保单的后续保费。

比如A和B两名被保人,A出险后,B保障继续,但豁免后续保费。将来,B出险时才有赔偿。

保额、现价和单被保人一样,保费涨了一点点。

对产品的核心功能基本没啥影响。最核心的减保,写在条款里:

合同生效满5年后可以减保,每年减保总额不超过已交保费的20%。

阳光升C给自己的定义是“新资金型产品”:以投资储蓄为主,但保障比纯资金型产品多一点。

阳光升C款终身寿险支持双被保人,增额寿一般只能设置一位被保险人,而阳光升C款终身寿险可以最多设置两位。

设置双被保人可以说是保险行业创新,这张保单就会穿越更长周期,做到保额和现金价值永续增长。

例如:张先生同时为自己投保和儿子投保,等自己百年后,这张保单就变成儿子的保单,可以一直增值到儿子的终身,儿子的受益人最后变成孙子,一张保单可以做到三代人受益。

通常建议自己作为第一被保人,将家庭中年龄较小的设置为第二被保人,若第一被保人身故后,则保单能继续增值,直至第二被保人也身故。

阳光升C款终身寿险的身故、全残保额按3%复利递增,18岁前赔偿保额和现价的最大者;18岁后赔偿保额、现价和保费×年龄系数的最大者。

可以减保,减保规则是:写进合同,保险合同自第5个保单周年日起可以申请减保,每个保单年度累计减少的基本保险金额对应的现金价值之和不得超过合同实际已交保险费的20%

这款产品也支持保单贷款,贷款金额不超过合同当时现金价值的80%,现金价值需扣除合同未偿还的保单贷款本金及利息后的余额。

阳光升C款终身寿险的收益还是不错的,咱们以30岁男性,年交10万,5年交为例,他的现金价值增值表现如下:

在被保人第36周岁,也就是保单第6年度时,此时阳光升C款的现金价值已经达到503830元,超过已交保费500000元。而随着时间推移,现金价值会持续增值,到被保人90周岁时,此时的现金价值已经达到2475730元,irr为2.8%!

值得一提的是,在短期缴费的情况下,阳光升C款的现价超过已交保费速度也十分优秀,趸交、3、5年交情况下,30岁男性,年交10万,阳光升C款现价超已交保费仅需6年!

以上为案例演示,具体以条款/实际情况为准!

如果您对阳光人寿阳光升C款终身寿险感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!