每年最高省30%

养老年金俗称养老金,投保人在年轻时在保险公司投保养老年金后,保险公司在被保险人退休以后定期给予养老金。养老年金保险以被保险人的生存为条件,也就是被保险人生存的条件下,按年、半年、季或者月给付,直到被保险人死亡或者保险合同期满。而且投保人在某些特定情况下可以豁免续保费,且保险合同有效。豁免情况包括重大疾病和意外身故豁免两种情况,具体细节以投保的保险产品为准。

一款合格的养老金,有以下三个特点:

①强制储蓄,专款专用

可以帮我们把钱存起来,进行复利增值,退休的时候再领取,退休前不能轻易动用,专款专用,防止还没等到退休就把钱花光了。

②按年/按月进行领取,领取金额确定,持续稳定

这笔钱最好按月或者按年领取,防止老年后对财富的掌控力不强,一次性花光或者被骗走/被挪用。此外,每次拿到的钱要稳定在一个数值范围内,方便做出相应的计划。

③领取时间与生命等长,活多久,领多久

从退休开始一直到自己离世,都可以领取养老金,活多久领多久,不存在领光了的情况。如果一款保险能够同时满足以上三个条件,我们就认为它是一款合格的商业养老险。

举个例子:30岁的小王给自己买了一款年金险,每月交3500块,65岁开始领钱,每月领一万元,一直领到老。年轻的时候存钱,退休才能领(强制储蓄);每月都能领钱(持续稳定的现金流);活多久,领多久(对抗长寿风险);这就是很典型的养老金。

1.有养老规划的青年人

年轻人虽然离养老还有一段很长的时间,但也需要提前规划,特别是那些希望自己晚年生活能够有一定生活保障的年轻人,越早规划越好。

2.为自己孩子做长远打算的父母

父母都很害怕自己在老了之后,不再有能力分担家庭的重任,没钱留给孩子,有长远打算的父母会给自己的孩子买一份年金险,也相当于是对孩子未来生活的一种保障。

3.当下资金充足,但以后可能面临负债风险的人

年金险有资产保值,资产隔离的作用,如果现在有多余的资产,可以将其中大部分用于购买年金险,即便是后面负债,年金险里面的钱也不会被强制用来还债。

光明一生保证领取年数为20年,也就是说,如果领了几年,人就去世了,一次赔付剩下未领完的年金(每年领取的年金*20年-已领取的年金)。以后有机会入住养老社区。

太平e养添年保证领取至80岁,比如约定55岁领(限女性),可保证领取25年,约定60岁领,可保证领取20年,约定65岁领(限男性),可保证领取15年。

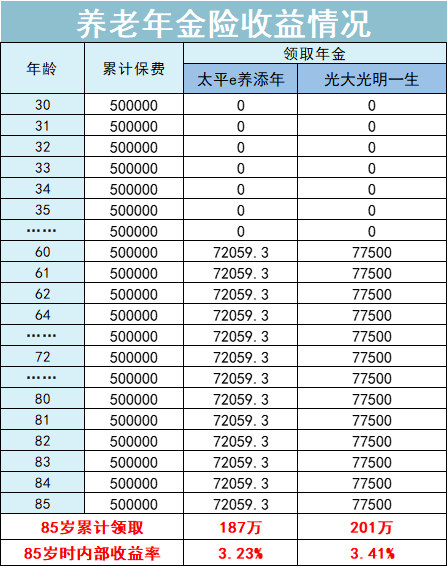

再看这两款产品的年金领取情况,同样以30岁男,趸交50万,约定60岁开始领为例:

相对来说,光明一生领取的养老金要强点,假设活到85岁,内部收益可以到3.41%,总共交50万保费,60岁开始领,到85岁累计领取年金201万。

太平e养添年虽然收益低了点,但它属于妥妥的大公司承保产品,适合一些有大保司情节的人投保。

如果您对养老年金感兴趣,或者想了解其他产品,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务。

如需了解58元疫情隔离津贴险请点击:众惠全民疫保通经典版

如需了解2022年热门重疾保险产品请点击:2022重疾保险推荐

如需了解2022平安的理财险请点击:2022平安盛世金越