每年最高省30%

好医保长期医疗保证续保20年,毕竟20年内不会因为身体、理赔过而拒保,诚意十足。但是看一款产品可靠性,并非单从续保稳定性一个方法来判断,那么还有哪些方法呢?好医保长期医疗靠谱吗?好医保长期医疗怎么样?感兴趣的朋友,不妨一起来看看。

1、看产品保障责任

一款好的百万医疗险,是保障责任全面覆盖,就是指就医过程中发生的特殊门诊,门诊手术,住院前后门诊、住院费用一应俱全,不限社保能够100%报销,这样基本都能覆盖到的就医发生项目,那么被保患者自己自费的责任就少了,基本都能保到。

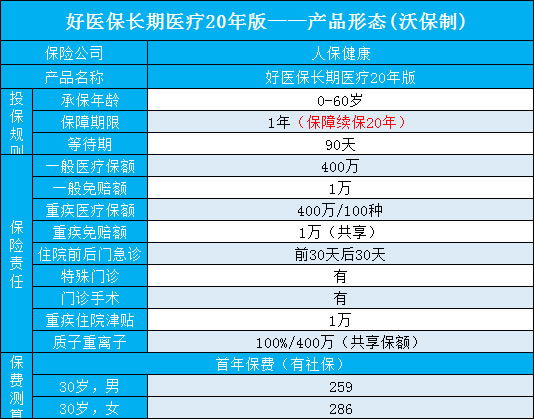

读懂好医保长期医疗靠谱性,还要以好医保长期医疗为例,基础保障责任全面,是一款合格且优秀的百万医疗险必备的“素质”,在这点上,好医保都能满足。且还有拓展了特色服务,不仅自带上海质子重离子医疗费用100%报销,跟随主流外,还可附加癌症赴日医疗,享受日本医学更优质的医疗;

2、看续保稳定性

保险内行人经常说,医疗险的——灵魂、生命线,取决于“续保的稳定性”,尽量选择续保稳定性越长的医疗险,而保证续保就是市场上最好医疗险的标志之一,就意味着你生病过、理赔过、以及产品停售也不影响续保,它必须满足银保监会的三点,依次是“保证续保”、“不随便涨价”、“条款维持不变”,这样是最有利于客户的,毕竟35岁如果投保,到了50岁,身体毛病多了,条款一变更,院外特效药不赔了,第二年涨价1000元,对于客户来说是不利的。

还是拿好医保长期医疗险来说,这款产品保证续保期是20年,锁定20年的保障比同类短期医疗险更为有效,这也是看好医保长期医疗靠谱性的标准之一。

3、看增值服务(有无住院垫付和外购药报销功能)

简单点来说,百万医疗险中的住院垫付和外购药报销是十分实用的功能,如果患上癌症,要几十万的住院费用,国内很多家庭是没有兜底功能的,如果百万医疗险具备了垫付功能,就可以先朝保险公司申请垫付住院费,出院后再跟保险公司结算实际费用,解决了前期患者筹钱的尴尬,可以及时得到住院治疗。

而院外外购药,就是对付大病的抗癌药,如果百万医疗险一律不保,就只能自掏腰包,每月上万的花费,并非小数目。如女性高发的乳腺癌,特效药 “赫赛汀“(抗癌药)”,一针为7800元左右,如果要持续半年治疗,就是4.68万,开支还是蛮大的。一般家庭是无法承受的。

但是以好医保长期医疗险为例,不仅提供了78个城市的住院垫付功能,且针对大病、重疾都可以先垫付住院费用,出院后再跟保险公司报销实际的费用;另外对于特效药(只抗癌药)是有赔付的。

1、看续保审核宽松程度

医疗险的生命线就是在--续保,无论是市场上的住院医疗、防癌医疗险、百万医疗险还是高端医疗险,续保是最关键的因素,毕竟每年续保审核的产品,极大可能是被保人以后身体变差、理赔过或者产品停售了就无法续保,真正要用到的时候保障就没了。保证续保的时间越长,这样对于被保人而言,更为有用。

以好医保长期医疗为例,20年保证续保,白字黑字会写在合同里,起码20年的保障都不用担心。

2、看保障内容是否全面

就医过程中,最有可能发生自费的几个地方在于:住院医疗、门诊手术、特殊门诊和住院前后门诊,一般医疗险覆盖了这几个项目,自费就医的地方基本就能覆盖到了。

要读懂好医保长期医疗怎么样,还是要拿好医保长期医疗来说,这款产品四项基本保障内容全面,且提供了绿通、垫付服务等实用责任,还可报销癌症院外购药。

好医保长期医疗20年版保障很全面,并且保证续保20年,价格也不贵,性价比非常高。

如需了解人保铁甲小保少儿医疗险请点击:人保铁甲小保少儿医疗险

如需了解太平洋夕阳红老年意外险点击:太平洋夕阳红老年意外险

如果您对好医保长期医疗感兴趣,或者想要了解更多其他产品,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务。