每年最高省30%

人生三万多天,没有人能保证自己完全无病无灾,备好保险,是对疾病、意外的未雨绸缪。

百万医疗险,几百块买几百万的保额,杠杆极高,是许多人的第一份保险。

最近,趁着互联网保险新规刚落地,瑞华保险迭代了自家的热门产品——医保加百万医疗险,现已再次上线。

那么,这瑞华医保加百万医疗险怎么买?靠谱吗?今天,小编就给大家带来全面测评。

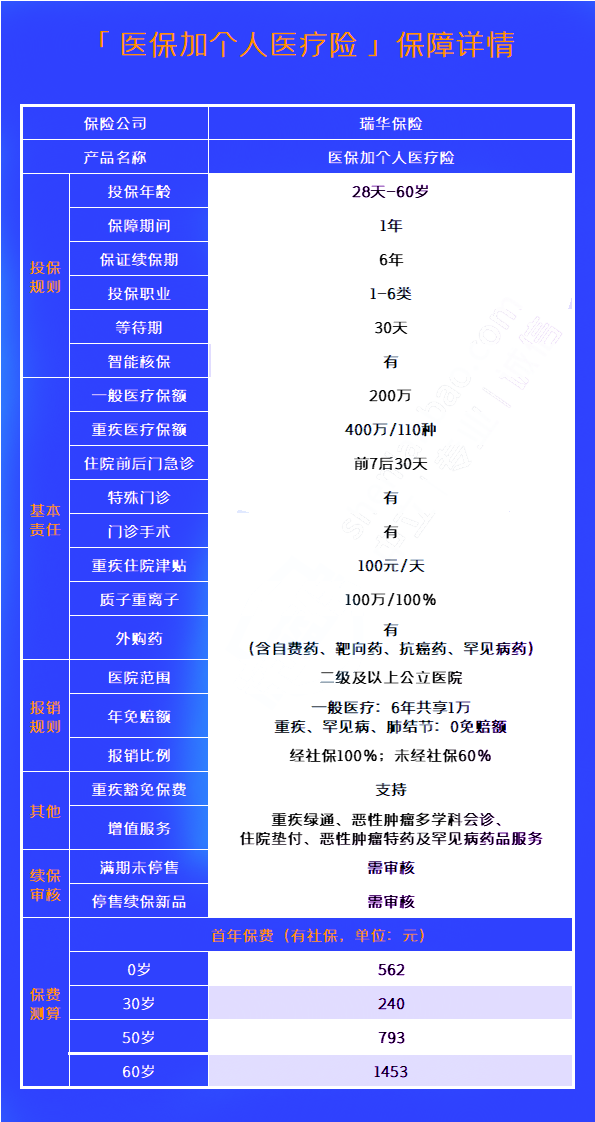

瑞华医保加百万医疗险这款产品最高接受60岁老人投保,职业范围也比较广,5-6类高危职业的朋友也能买。

它的特色在于,每 6 年为一个保证续保期间,这期间内,无论是生病理赔,还是产品停售都仍可续保,这一点是非常不错的。

接着,我们再来看一下它的具体保障:

(1)一般医疗

一般医疗保额200万,保证续保期 6 年内共享1万免赔额,经社保报销后100%赔付医疗费用,未经社保报销的赔付60%医疗费用。

举例解释一下:

小明买了这款产品,等待期后因病住院,花了6万元,当地医保报销了4万,找保险公司报销时,扣除1万免赔额,老陈还需自付1万元。

而这里产生的1万免赔额可以在保证续保的6年里持续起到作用,相当于往后就是0免赔报销了。

一般医疗包含了以下几项费用:

住院医疗、特殊门诊、门诊手术、住院前7后30天的门急诊。

(2)重疾医疗

重疾医疗保额400万,保障110种重大疾病,没有免赔额,报销比例同一般医疗。

注:首次患重疾或罕见病或肺结节而住院治疗的,报销同样都不需扣免赔额。

重疾医疗包含了以下几项费用:

重疾住院医疗、 重疾特殊门诊、重疾门诊手术、重疾住院前7后30天门急诊以及外购药和质子重离子的医疗费。

这里再解析一下外购药和质子重离子医疗费:

①外购药:

医院没有,需要去外面买的药,就是外购药。

外购药在癌症治疗中很常见,比如:治疗乳腺癌的特效药 “赫赛汀”,每个月花费 2.5 万左右。

这款产品不仅能报销癌症特药,还能报销罕见病药,并且能协助购买药品以及配送到家,真是非常贴心的服务了。

注意,上述药品须符合保险公司规定的特定药品清单才能报销。

②质子重离子:

质子重离子是目前国际公认治疗恶性肿瘤(包括癌症等)的放疗尖端技术。较传统化疗来说,副作用小,对实体类的恶性肿瘤治愈率高。

但更好的疗效意味着更高的花费,在国内,质子重离子单疗程费用就在27万元左右。

针对这笔高昂的费用,这款产品可以100%报销,保额100万,指定的医院为上海市质子重离子医院。

另外,因患重疾住院治疗的,还有一笔100元/天的重疾住院津贴,年度最多能赔180天。

1、保证续保6年,期间共享1万免赔额

在这 6 年内续保,是不受身体变差和理赔情况影响的,也无需保险公司审核,一定意义上可以获得 6 年的保障。

并且,这保证续保期 6 年内,一般医疗是共享1万免赔额的。

这是什么意思呢?

举例来说:买了这款产品的老陈,因病住院花了6万元,医保报销了4万,剩余的2万元,保险公司给它报销时,需扣除1万免赔额,也就是报销1万元,老陈还需自付1万元。 而这里产生的1万免赔额可以在保证续保的6年里持续起到作用,相当于往后就是0免赔报销了。

2、保障全面

除了一般医疗、重疾医疗责任,它还拓展了质子重离子和外购药(含抗癌药、罕见病药)责任,以及患了重疾还能免交后续保费等等,整体保障还是很全面的。

注:质子重离子是一种癌症治疗方式,属于放疗的一种。

3、增值服务丰富且实用

瑞华医保加百万医疗险这款产品提供:重疾绿通、恶性肿瘤多学科会诊、住院垫付、恶性肿瘤特药及罕见病药品服务等增值服务。

这些增值服务实用性都比较高,能为就医和康复提供很多便利。

拿住院垫付来说,重疾住院往往花费高昂,手头没那么多钱的话就可以向保险公司申请垫付,帮忙周转着,也不耽误治疗。

首先,来介绍一下这款产品的出身。

医保加百万医疗险,它的承保公司是瑞华健康保险股份有限公司(简称:瑞华保险) ,成立于2018年5月,注册资本5亿元。

再来看看,瑞华保险的偿付能力,也就是保险公司的资金偿还能力(包括赔付能力)。

据瑞华保险官网最新披露的偿付能力报告,小编摘取了以下三个关键数据:

风险综合评级:A (2021年第 2 季度)

综合偿付能力充足率:158.40% (2021年第 3 季度)

核心偿付能力充足率:158.40%(2021年第 3 季度)

从这三个指标来看,瑞华保险都高于银保监会关于偿付能力的标准,这也意味着它完全有能力和资本应对风险。

整体来看,瑞华医保加百万医疗险这款产品的保障是非常不错的,特别是一般医疗的6年共享1万免赔额以及保证续保6年,这两点对消费者非常有利,而且它的增值服务都是很实用的,价格也不贵,所以是靠谱的,可以放心选择。

如需了解平安E享平安百万医疗险请点击:平安E享平安百万医疗险

如需了解天安爱无忧2.0意外险点击:天安爱无忧2.0意外险

如果您对瑞华医保加百万医疗险感兴趣,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!