每年最高省30%

一起来看看目前市场上保证续保时间最长的三款长期医疗险——平安e生保长期医疗、人保好医保长期医疗、太平洋医享无忧百万医疗险。今天主要分析这3款产品的保障责任!

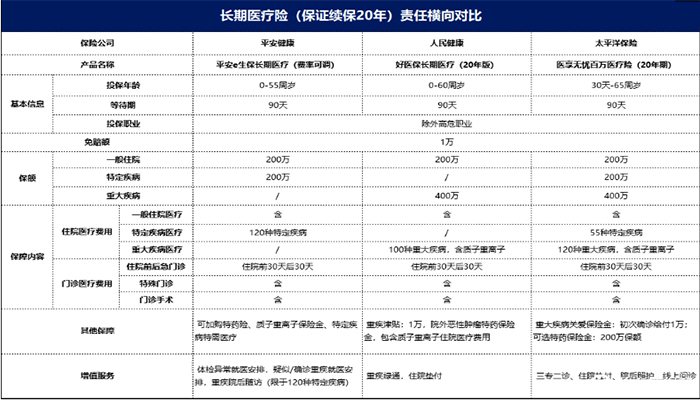

1、保障责任

【平安e生保长期医疗保障】

保障责任方面的特色是对特定疾病,扩展了相应医疗保险金额度,可按个人需求选择加购特药险、质子重离子保险金及特定疾病特需医疗补充,对于特定疾病增值服务较多,平安e生保长期医疗在责任方面灵活度较高,可满足个人定制需求。

【人保好医保长期医疗】

保障责任方面特色在于一般住院医疗保险金年度限额高,责任自带质子重离子住院医疗费用保险金,不需额外加购。

【太平洋医享无忧百万医疗险】

保障责任方面的特点在特定疾病医疗保险金和重大疾病保险金分别设置保额:特定疾病200万、重大疾病400万。总体来看保障额度会更高。特定药品保险费也可根据个人需求选择附加。

总结:综合来看,在投保年龄上限、保障额度及质子重离子住院医疗保险金责任方面,太平洋医享无忧>好医保长期医疗>平安e生保长期医疗。

2、健康告知:

从健康告知问询来看,好医保长期医疗和太平洋医享无忧的问询最少,平安e生保长期医疗问询较多;从智能核保来看,平安e生保更加合理,太平洋医享无忧更为严格,容易被除外。

总结:涉及体况告知的人群,建议选择平安e生保长期医疗。

3、既往症界定:

【平安e生保长期医疗保障】

· 等待期结束前,医生已有明确诊断,长期治疗未间断

· 等待期结束前,医生已有明确诊断,治疗后症状未完全消失,有间断用药情况

· 等待期结束前发生,医生已有明确诊断,但未予治疗;或者未经医生诊断和治疗,但症状明显且持续存在,以普通人医学常识应当知晓。

【人保好医保长期医疗】

除以上三条外,好医保长期医疗又增加了两条

· 合同生效前,医生已有诊断,但未接受任何治疗;

· 合同生效前发生,医生已有诊断,且达到临床缓解或临床治愈标准。新增的两条加大了对既往症界定的难度。

【太平洋医享无忧百万医疗险】

对既往症界定未明确说明,只需要确认健康告知问询即可投保。

总结:所以好医保长期医疗对既往症的要求最为严苛,可能存在后期理赔风险。

◆ 如果想继续了解以上3款产品有关续保和费率问题的可以点击:3款20年保证续保的长期医疗险对比!2022长期医疗险如何挑选

以上就是2022长期医疗险怎么挑选?3款保证续保20年的产品对比的本期内容,感兴趣的话可以点击“免费咨询”留下联系方式!会有专业人士与您取得联系!

12月保险推荐!点击下方链接即可查看测评内容哦~

1、2022中国人保开门红卓越金生年金保险怎么样?可以领多少钱?

2、2021太平洋医享无忧长期医疗保险怎么样?一年多少钱?附费率表

3、2021华信传承增额终身寿险怎么样?十年后可以领多少钱?收益演示