每年最高省30%

乐健一生中端医疗保险是一款可以为出生满30天到54岁人群提供保障的产品。

究竟复星联合乐健一生中端医疗保险好不好??有会坑吗?

其实小编一开始就对复星联合乐健一生中端医疗保险未成年人可以投保给出了肯定答案。

那么问题来了,类似复星联合乐健一生中端医疗保险这种产品,会不会有坑呢?

在回答这个问题前,我们还是需要对复星联合乐健一生中端医疗保险的产品形态有一个认识。

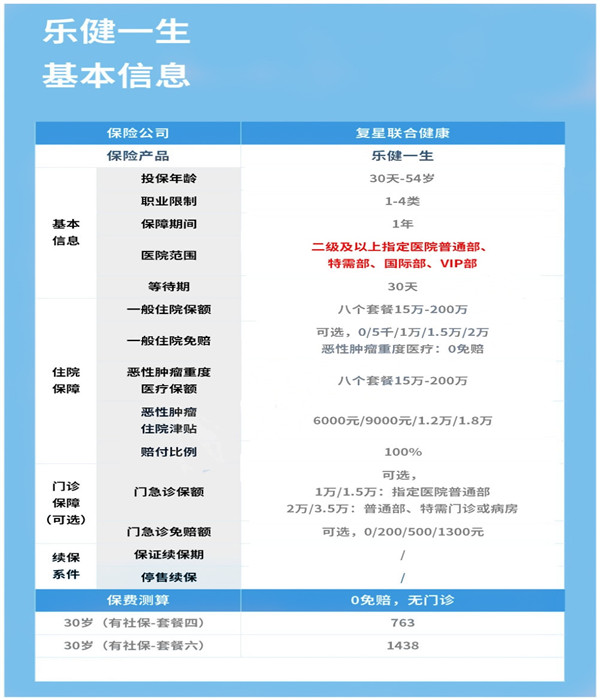

小编已经按照老规矩将它的主要内容集中在一张表格中,如下:

从表格中可以看到复星联合乐健一生中端医疗保险保障内容似乎跟主流百万医疗险出入不大。

但是仔细看各项内容,你就会发现复星联合乐健一生中端医疗保险真的“不一样”,跟着小编一起去探究吧。

1. 住院保障

复星联合乐健一生中端医疗保险的住院保障包含一般住院医疗和恶性肿瘤重度医疗。

两者的保额都是从15万到200万元不等。

这款产品一共有八个套餐可选,也就是说最低保额15万,最高200万。

投保人可以根据需求选择合适的保额,而且一般住院医疗的免赔额也从0-2万元不等,满足不同人群的需求。

针对恶性肿瘤还提供6000元到18000元的津贴保障,遵循的原则,依然是投保人自主选择津贴的档次。

2. 门诊保障

复星联合乐健一生中端医疗保险的门诊保障是可选责任,保额可选1万-3.5万元投保人依然可以根据需求选择合适的保额。

不过作为可选责任,附加之后会增加保费负担,大家一定要充分考虑预算哦。

通过上面的分析,大家是不是觉得复星联合乐健一生中端医疗保险没有什么不足之处呢,因为它始终奉行“丰简由君”的原则。

其实这款产品的坑就“隐藏”在众多的你自己选择中。

复星联合乐健一生中端医疗保险基础保障有8个套餐可选,但并不是所有套餐都能享受特需部、国际部、VIP部待遇的。

这款产品的套餐一到套餐四都是只提供保司指定或者认可的医疗机构的普通部服务的。

直白点说,虽然复星联合乐健一生中端医疗保险套餐一、二、三、四也在中端医疗的名义内,但是享受的待遇跟普通医疗险基本没有不同。

可能有小伙伴会说,这是不是存在“欺骗”嫌疑,其实这在投保时是消费者自己选定的,属于自愿行为。

不过小编还是要提醒大家不管任何时候投保,都不要忘了仔细阅读保险条款!

其实复星联合乐健一生中端医疗保险这样的设计也不算是坑,只能说它考虑更全面,同时满足了普通消费者和高端人群的需求。

上面小编简单分析了复星联合乐健一生中端医疗保险,想必大家对这款产品已经有一定认识,那么类似这样的中高端医疗险有必要为孩子投保吗?

小编觉得有必要,我们看到复星联合乐健一生中端医疗保险可以提供特需部、国际部等医疗服务,而一般的百万医疗险并没有相关保障。

那么上面提到的特需部、国际部、VIP部能给消费者哪些“不一样”的服务呢?

通常医院特需部/VIP部/国际部大部分医生都是“主任/教授”级别的,而且特需医疗挂号费通常都是普通号的十倍以上。

虽然我们不能以级别和挂号费来作为绝对的衡量标准,但是这也是不可忽视的指标,大家想想能当上教授/主任,能力还是比较值得信赖的。

而且现在优质的医疗资源有限,一号难求的事情大家都遇到过,而中端医疗保障可以让你直接走“绿色通道”,享受更优质的医疗服务。

很多时候其实父母总想把最好的东西给孩子,但是面对孩子生病,可能求医无门,这份无奈估计父母都能体会。

一份高端医疗险不能让孩子远离疾病,但是至少可以让它遭遇不幸时,给他们提供一个比较优质的医疗选择。

而且复星联合乐健一生中端医疗保险可以选0免赔,可以提升被保人获赔的概率。

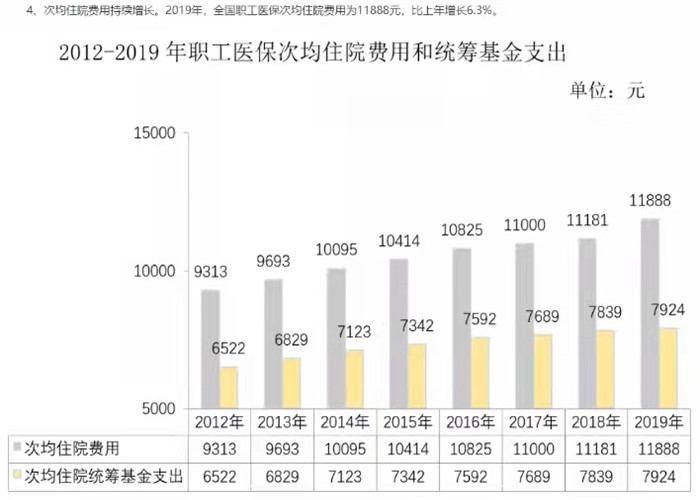

撇开医疗资源不说,就是在获得理赔的概率方面,这款产品也是有优势的,大家可以看看职工医疗的支出情况:

从表中可以看到其实住院的费用可能就在10000元左右,而市面上主流百万医疗险的免赔额往往都是1-2万元,这样一来,其实消费者能拿到商业保险报销的概率比较低。

而复星联合乐健一生中端医疗保险的0免赔可以提升获赔几率。

整体来看,复星联合乐健一生中端医疗保险可以提供比较优质的医疗保障,其实不仅仅是对未成年人友好,成人也是可以考虑投保的。

如需了解平安御享财富年金险请点击:平安御享财富年金险

如需了解众惠齿科保险请点击:众惠齿科保险

如果您对复星联合乐健一生中端医疗保险感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!