每年最高省30%

人到中年,上有老人赡养,下有小孩读书花钱,会慢慢变得谨小慎微,很多事情都要考虑周全。

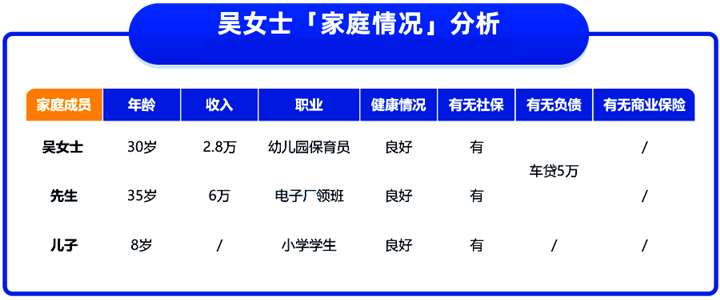

生活在深圳的吴女士深有感触。丈夫在电子厂当领班,一家三口的生活来源主要靠他,经常忙到很晚才回来。孩子也小,活泼好动,顽皮捣蛋。

她一方面担心丈夫工作受伤,家里失去经济来源,另外一方面担心孩子磕着碰着。

之前听朋友说保险可以转移大病的风险,减轻经济负担。于是,她跟丈夫商量着想为全家人买好保险。在朋友的介绍下找到了我们。

想要为吴女士一家配置合适的保险,我们需要详细了解一家人的年收入、健康状况、负债等情况:

吴女士告诉我们,除了孩子教育花销和家人日常生活开销外,还需要月供车贷,剩余的钱不多,只能拿出 1500 块来买好一家人的保险。

吴女士提出了一个要求:预算不多,不用一下子买齐所有的保险,但想要尽可能覆盖日常生活中的大病风险以及负债。

我们根据吴女士的要求,为全家设计了以下具体方案:

很多人都知道,养孩子花销大,所以钱多有钱多的养法,钱少有钱少的养法,买保险也不例外。

对于预算不多且有家庭责任的朋友,我们会建议优先买好 意外险、医疗险,能应对日常生活中的大病所产生的医疗费用。

另外,还需要给家庭经济支柱买 定期寿险,预防一方不幸死亡带来的经济损失。

吴女士在和我们沟通后,也强调先生是家里的主要经济来源,想要优先给先生买寿险,钱不够的话暂时不用给自己买。

下面,我们直接来看具体的投保思路。

1、夫妻俩投保思路

吴女士夫妻俩单位都有交职工医保,它是国家给每个人的保底尊严,但在实际报销中也有一些限制,比如:只保社保内,不能 100% 报销等。

而医保不能报销的部分,以及大额的医疗费用,都是可以通过百万医疗险来报销。医保和百万医疗险互相搭配,保障会更好。

我们先给夫妻俩配置了 人保好医保长期医疗(6 年),无论是疾病还是意外住院,超过 1 万元的医疗费用,符合规定都能报销。

另外,这款产品在 6 年保证续保期间内,不用担心生了大病发生理赔或者身体条件变差不能买的问题。

有了百万医疗险后,还需要考虑,家里的经济支柱不幸身故,会给家人带来经济上的损失。

因此,我们给夫妻俩配置了 50 万保额的 小米综合意外险 2020。另外,还给吴女士的先生搭配了 20 万保额的 定海柱 2 号定期寿险。

如果一方不幸因意外导致身故,保险公司可以一次性赔付 50 万或者 70 万给家人,不用担心孩子没钱上学,不用担心家人们的生活开销。

2、孩子投保思路

孩子有少儿医保,我们给孩子配置了和大人一样的医疗险,人保好医保长期医疗(6 年)。

另外,还搭配了 大保镖 II 少儿版意外险,有 10 万的意外医疗,平时跑跳摔倒、扭伤等,可以报销意外医疗花费。

我们帮忙配置好了吴女士一家人的方案,人均只花了 500 块,她感到很满意。

由于吴女士预算有限,我们根据目前的现状配置了这套方案,后期需要注意以下几点:

医疗险:好医保 6 年保障到期后,如果想换产品,尽量挑选保障和续保条件好的产品。

意外险:考虑到夫妻俩工资不高,还要养育孩子,暂时只买了 50 万保额意外险,以后收入提升可考虑直接买 100 万保额。

寿险:目前我们只给吴女士先生配置了 20 万保额,保额较低。建议等收入增加后,吴女士夫妻俩可以增加一些保额。

重疾险:一般重疾险价格相对其它险种比较贵,吴女士预算有限,还需要维持家里的正常开销,就没配置重疾险。后期收入增加了,可以考虑买一份保定期的重疾险。

近期新冠疫情又爆发了,一下波及了全国好多个省份。疫情之下,很多人挣钱非常难,大家生活得越来越小心翼翼。

这也让很多人的防范意识逐渐增强,就算工资不高,也要未雨绸缪买好保险。万一遭遇大病和意外,还能有保险替你负重前行。

每个家庭的情况不一样,如果不知道该如何配置保险,点击免费预约或者免费获取方案,无论最后是否投保都会有保险专家免费服务!