每年最高省30%

前几天看到一个意外险的理赔案例,出险经过是这样的:

6月24日老人在家被小孙子撞了一下跌倒,髋关节疼痛,去医院检查,发现髋骨就骨折了。

医保承担一部分之后,保险公司报销了剩下的,一共报销了3327.78元。

看了之后觉得老人挺脆弱,小孩子撞了一下就骨折了,结合其他的案例看了看,发现老人意外摔伤、骨折的不在少数,有些后果还很严重,导致伤残、瘫痪,甚至身故。

看完之后,有些震惊又心酸,也给大家一个建议:

争取每个老人都配置上意外险。

意外险不贵,最多也就几百块,便宜的几十块就搞定了;而且投保门槛不高,对健康没什么要求;保费不贵,投保也不难,但如果发生意外,能省不少。

那么父母意外险哪个好呢?来看看小编的推荐的吧。

我们先要了解一下父母意外险怎么挑选。

意外身故或伤残、意外医疗是意外险的标准配置,如果发现意外险没有其中一个保障,就建议谨慎选择。

老人挑选意外险主要关注以下三点:

1.意外身故或伤残

意外身故或伤残,就是因为意外人没了,或者伤残了,可以赔一笔钱。

50-65岁,还在还房贷、车贷,或者有家庭责任的老人,可以选择意外身故或伤残保额高的意外险(保额50万或100万都可以)。

65岁以上的朋友,意外身故或伤残的保额不高。

因为根据《中国保险人群意外伤害风险报告》的数据显示:

意外风险和年龄增长是正相关的关系,年龄越大,意外伤害的风险也就越高,所以保险公司为了控制风险,65岁以上的老人,意外身故或伤残保额相对也低。

不过65岁以上的老人,一般没有家庭责任,意外身故或伤残保额低也没关系,重点关注意外医疗的保障即可。

2.意外医疗

意外医疗包括门诊和住院保障,不管是小磕小碰、猫抓狗咬到门诊治疗,还是车祸、骨折住院都可以报销一部分。

对于65岁以上的老人,意外医疗是挑选意外险的重要因素。

尽量选择意外医疗责任友好的产品,怎么样算是医疗责任友好呢?

(1)报销范围

报销范围就是门诊或住院报销哪些项目,一般分为社保内和不限社保报销,先说结论:不限社保报销更好。

去医院门诊或住院,药品费一般占大头,就拿药品来说:

根据国家药品监督管理局的数据统计,目前国产药品有15万种左右,进口药品3700种左右。

而在社保目录内的只有3000种左右,大多数不在目录内。

如果选择不限社保的意外险,治疗效果更好、更贵的药也都能报销,报销范围更广。

建议年龄大的老人尽量选择不限社保报销的,这样可以不用操心,安心用治疗效果好的药品和治疗方式。

(2)报销比例

报销比例当然也是越高越好,简单理解报销比例越高,自己出的部分越少,保险公司报销的更多,所以,100%报销比例是最好的。

(3)免赔额

免赔额,就是需要自己出的钱,自己出的越少越好,对于我们来说,最好的是没有免赔额。

也就是常说的0免赔。

结合前面意外身故或伤残的责任,建议如下:

1.50-65岁,可以适当考虑意外身故或伤残保障。

2.65岁以上,优先考虑意外医疗保障。

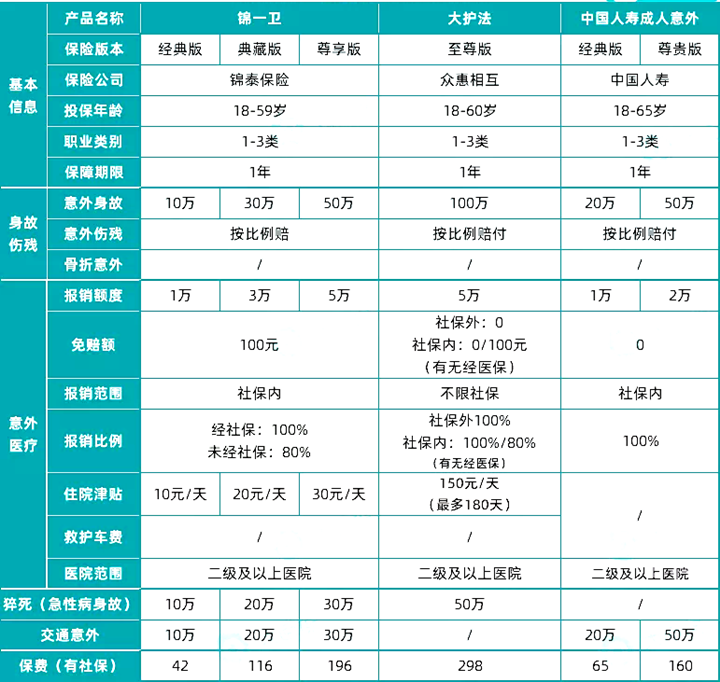

①50-65岁的人群推荐

50岁-65岁,这个年龄段还有较高保额的意外险可以选择。

保额高:100万的意外身故或伤残保额。

意外医疗保障强:5万的意外医疗保额,经社保报销0免赔,报销比例为100%,且不限社保报销。

如果骨折昂贵药、进口药、进口钢板都能报销,报销范围广。

猝死保障:50万猝死保额,且不限猝死时间,规则宽松。

意外津贴:住院每天有150元津贴,最多给180天(最多给27000元)。住一两天院,保费就回来了,而且治疗费用,还能报销。

如果想要高保额,保障充足,大护法至尊版是不错的选择。

不过需要注意,是否经医保报销会导致免赔额和报销比例有差别。

出险后,记得用医保报销,这样报销的更多。

灵活:可选保额多样,有三个版本可以选择。

急性病身故保障:急性病包含猝死,可以说有猝死保障。

意外津贴:如果住院治疗,每天有10元到30元不等的红包。

交通意外:有交通意外的额外保障,发生交通意外,可以获得额外赔付。

相比大护法,意外医疗责任不是那么友好,仅报销社保内费用,

不过也是50万及以下保额的佼佼者了。

保额高:61-65岁年龄阶段,可以选择50万保额,较高。

交通意外:发生交通意外相当于翻倍赔付。

报销规则:不管有没有经过医保报销,均为100%报销社保内费用,没有医保或者异地就医的朋友可以重点考虑。

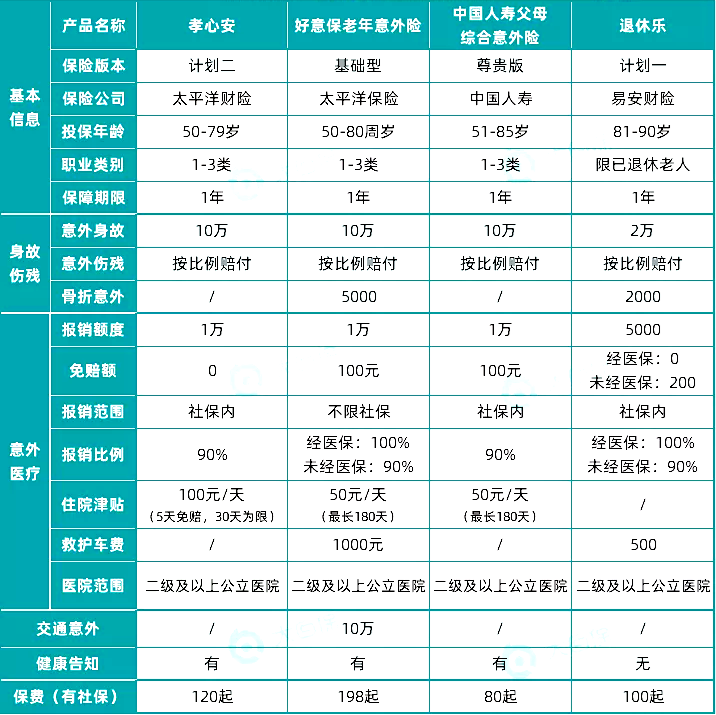

②65岁以上,意外险推荐

65岁以上,保额普遍都不高。

这几款是目前不错的产品:

意外医疗责任强:对于老年人来说,他们自愈能力稍弱,更要使用效果好、副作用小的药品。

不限社保报销,昂贵的自费药、进口药都不用自己花钱,保险公司可以报销,治疗起来更有底气。

骨折保险金:骨折之后如果手术治疗,可以一次性拿到5千或1万。

意外住院津贴:住院治疗每天有50元可以领。

对于老人来说不愿意住院花钱,但是如果有津贴,每天还能领钱,老人可能更愿意住院治疗,对病情有好处。

救护车保障:救护车报销额度是1000元,比较充足了。一般救护车如果距离不远,价格不贵的,也就几百元。

综合来看,是非常适合老年人的一款意外险。

不过,由于不限社保报销,报销范围广,所以保费相比其他几款会贵一些。

在我看来,虽然贵一些,保障好了不止一点点。

相比好意保,保费低一些,

不过意外医疗的报销限社保内,报销比例90%(较低)。

优点是有住院津贴保障,100元/天。

如果想要保费便宜点,孝心安也不错。

保障10万意外身故或伤残,1万意外医疗保障,

还有50元/天的住院津贴,

保费最低80元,性价比较高,

如果81-85岁的老人,想要高保额,可以考虑这款。

投保年龄广:支持81-90岁的人群投保。

没有健康告知:有重大疾病但有生活自理能力也可以投保。

骨折保险金:有2000元的骨折保险金,如果骨折,可以按照严重程度,按比例给一笔钱。

年龄大的老人,可以考虑。

想要购买以上意外险或者了解其他产品,点击免费获取方案或免费预约,无论是否投保都会有保险专家服务!