每年最高省30%

内卷现象并不是互联网公司独有,各行各业都存在,保险业也不例外。不过好的一点在于,保险业的内卷大多体现在各家公司的保险产品上。也就是说,为占据市场份额,保险公司会设计研发出更有符合消费者需求的产品。对于终身寿险来说,从定额终身寿到增额终身寿,再到可附加万能账户的增额终身寿,每次变革都是更贴近消费者需求。

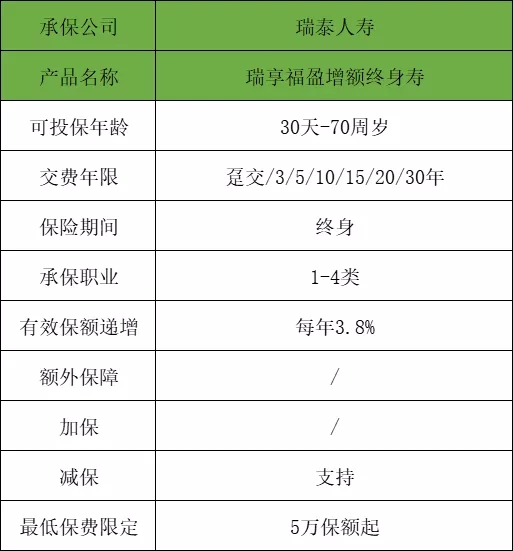

今天介绍的这款产品由瑞泰人寿承保——瑞泰瑞享福盈增额终身寿险,且可附加万能账户,一起来看看。

1. 身故/全残保险金

因意外伤害或等待期后因意外伤害以外的原因导致身故/全残的,身故/全残保险金由以下规则确定:

未满18周岁,现金价值、累计所交保费,两者取大;

已满18周岁,交费期满前,现金价值、K*累计所交保费,两者取大;

已满18周岁,交费期满后,现金价值、K*累计所交保费、有效保险金额,三者取大。

*K为身故或全残给付比例:18-40周岁,K=160%;41-60周岁,K=140%;≥61周岁,K=120%。

2. 有效保额3.8%复利递增,合同载明现金价值

合同条款载明“从第二个保单年度起,各保单年度的有效保险金额为上一保单年度有效保险金额的1.038倍”,明确保单各年度现金价值。

1.利率锁定、覆盖终身

有效保额每年按3.8%复利增长,身故/全残保至终身,拓展法定节假日公共交通意外额外赔付,保障维度更广。

2.责任免除仅三条

投保人对被保险人故意杀害,故意伤害;被保险人故意犯罪或者抗拒依法采取的刑事强制措施;被保险人自合同生效之日起 2 年内自杀。

3.非直系亲属也可投保

支持隔代投保,1-4类职业可投,非直系亲属限额50万。

4.第二投保人可指定

可以指定第二投保人,财富传承更安心。

5、可附带万能账户,账户最低保证利率2.5%

瑞享福盈可关联的万能账户是瑞泰瑞鑫终身寿险(万能型),属于寿险型的万能账户,所以没有20%的领取限制,追加保费无上限,保底结算利率是2.5%(保证利率稍低),现行结算利率是4.9%(已持续16个月)。

瑞女士,企业高管(35周岁),在做养老规划时,为保证生活品质,希望通过补充计划提升现有的养老金领取水平。

经纪人向她推荐了瑞享福盈终身寿险,选择五年交,年交保费30万。

瑞女士计划60周岁时退休:领取前,保单现金价值约323万。

若每年减保领取养老金12万:至80岁,共领取252万,现价剩余近280万;至90岁,共领取372万,现价剩余近254万;至百岁,共领取492万,现价剩余近217万。

150万换取将近500万的养老金,足以过上一个体面、舒适、自由的养老生活,不需要为日常的衣食住行而忧愁,生病之时也可以不给子女添太大的负担。

百岁之后,还可以给子女留下一笔200多万的财产,实现资产的代际传承,让子女在没有自己陪伴的日子里也能少一些经济压力,多一些生活享受。

如果你身负家庭责任,有房贷车贷,有子女要教育,有父母要赡养,老了还想享受清闲的生活,不用为金钱而烦忧,那么这款终身寿险就一定适合你。

每个月省下一些钱理财,看保额3.8%复利递增,为未来做更长远的规划。

以上就是对2021瑞泰人寿瑞享福盈终身寿险的测评,如有任何疑问或对产品有兴趣,想要购买的话,可以点击“在线咨询”或是“免费获取方案”来获取投保渠道,或者如果您还不知道如何选择保险,我们会有专业人士为您服务。