每年最高省30%

目前的经济形势是利率下行、通货膨胀放缓,钱放在银行会贬值,投资基金股票又有风险,投资房产又灵活性太低。那么今天这款兼具灵活性和安全性的资产型保险产品,或许可以帮你打开新的思路。它就是瑞泰瑞享福盈终身寿险。

瑞泰瑞享福盈终身寿保险计划由两部分组成:

主险为瑞享福盈终身寿险

绑定账户为瑞鑫万能寿险

瑞泰瑞享福盈终身寿险的亮点:

1.合资公司里现价最高

2.可加瑞鑫寿险万能帐户,该帐户进入或追加零费用,市场唯一,减保或退保5年后零费用,前5年是3%、3%、2%、2%、1%

3.强烈推荐5年期交,利益最大化

4.可对接信托1.0和2.0

5.可非常见关系投保

6.三条免责,核保人性

瑞享福盈是一款保本保收益的增额型终身寿产品。以5年缴费期为例,这款产品回本时间在同类产品中处于中等,但是长线收益(中长期现金价值)非常不错。

主险是一个中规中矩,收益也不错的增额终身寿产品,而它最大的亮点在于,可以附加一个非常优秀的万能账户。

万能账户,可以理解成一个余额宝,钱放进去有收益,可以随时支取。特殊之处在于,它的收益下有保底,上有封顶。保底收益写入合同,安全无风险。

之所以推荐瑞鑫这款万能账户,主要在于以下几个不可多得的优势:

1,存钱手续费全额返还

一般来说,钱进入万能账户,都要收取1%的初始费用。但是这款账户的初始费用都会以“持续奖金”的形式返还,也就实现了存钱免费。

2,支取手续费低

当我们要支取账户里的钱,领取或者退保的手续费在前5年是3%,3%,2%,2%,1%。而市场同类公司的万能账户前5年的手续费大多是5%,4%,3%,2%,1%。相对来说,瑞鑫是非常有优势的。

从投保的第6年开始,就不再有手续费,继续享受日复利利息的同时,还可以灵活使用里面的钱。

3,领取金额无限制

市场上大部分年金型万能账户,领取有每年20%的限制。而这款瑞鑫万能属于寿险型,领取没有限制。

4,保底利率不错,结算利率高

万能账户的计息方式,是日复利计息,瑞鑫有保底2.5%的结算利率,现在的结算利率自从20年4月瑞鑫运行以来,持续保持在4.9%,是目前市场上比较高的结算利率。

35岁的王小姐银行理财陆续到期,资管新规后,新的理财产品不保本,且收益率比之前更低了。王小姐希望通过合理的配置,收益跑赢银行存单,但是要安全保本。

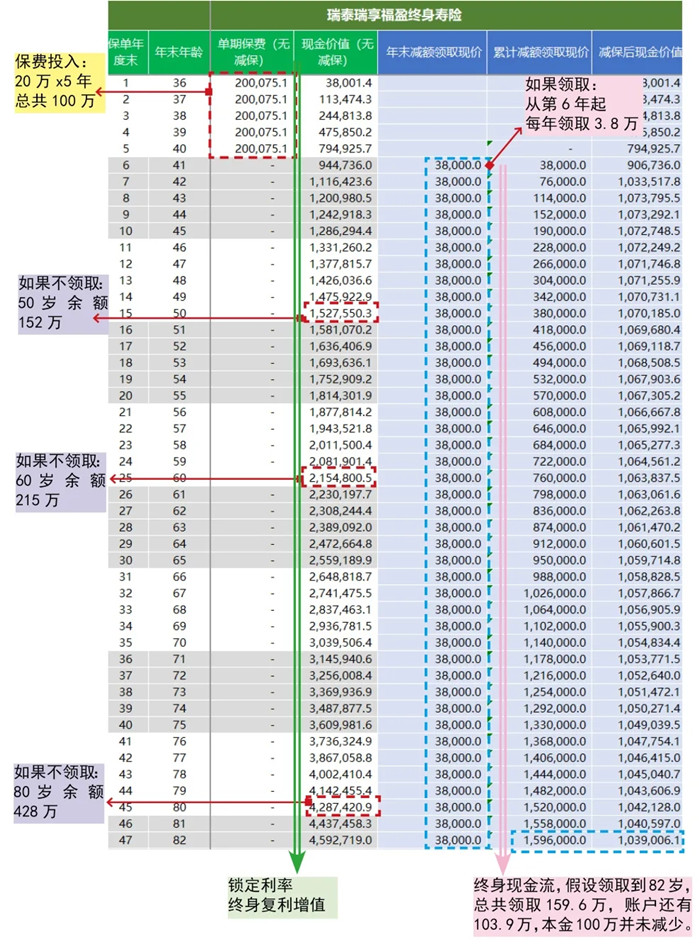

为王小姐定制的瑞泰瑞享福盈计划书如下:(所有收益确定,写入合同,刚性兑付)

左侧绿色箭头显示,保单价值在不领取的情况下,终身增值:

缴费计划:20万x5年=100万本金

50岁,现金价值152.7万

60岁,现金价值215.5万

80岁,现金价值428.7万

右侧粉色箭头显示,如果规划领取固定的现金流,每年3.8万,领取终身:

领取至82岁,总共领取57年

总共领取159.6万,

账户余额还有100w+

领取方式可以根据需要,自由定制。

从主险领取的钱还可以进入瑞鑫万能账户,进行二次增值,以2.5-6%的收益率日复利计算利息。

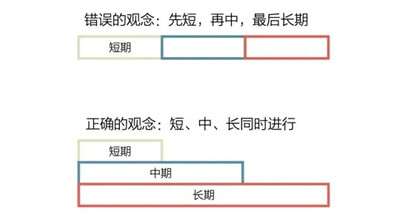

短期要用的钱:衣食住行、买车买房等

中期要用的钱:教育、赡养等

远期要用的钱:退休养老、资产增值。

家庭资产是一个有机的整体,我们把存款和收入合理分配到不同的计划中,就需要有适用于短期开支的灵活型账户,也要有锁定终身的长期增值账户。

瑞鑫万能账户,是一个保底2.5%的灵活钱袋子,可以替代余额宝等货币基金,用于打理打理家庭各种大小日常开支的短期需求。

而瑞享福盈主险锁定终身收益的资金池,就可以用于中长期的教育金、养老金,资产增值和资产传承。

如果您对瑞享福盈终身寿险感兴趣,直接点击下方“免费获取方案”或“在线咨询”,不管是否投保都会有保险权威专家免费为您服务!