每年最高省30%

瑞泰瑞享福盈终身寿险2021怎么样?值得买吗?案例+费率。现阶段目前市面上可附加万能帐户的增额终身寿或是很少的,瑞享福盈算得上一个。瑞泰瑞享福盈终身寿险2021究竟好不好?

瑞泰瑞学福盈终身寿险如何?

瑞享福盈增额终身寿险是瑞泰人寿发布的一款增额寿险,瑞享福盈增额终身寿险是一款可预测性、流通性、安全性兼顾的商品,那麼瑞享福盈增额终身寿险非常值得买吗?

伴随着財富的累积,很多人期待可以把财产交给后代子孙。殊不知,社会上各式各样的遗产纠纷、信用额度很大的个人企业所得税和物业税,都令人愁眉不展。

怎样既能维持財富的升值,又能尽量详细地将財富发送给制订的收益人,变成一些中产者甚至富商焦虑的事儿。

与自书遗嘱、立即赠予等方法对比,保险毫无疑问是更强的挑选。而终身寿险以其可靠性、高存款性,从诸多保险商品中出类拔萃,备受亲睐。在其中能长期保持升值的增额终身寿险,也是在近些年吸引住了许多人的眼光。

瑞享福盈增额终身寿险投保规则

投保年龄:30天~70周岁

保障期间:终身

缴费期间:趸交/3/5/10/15/20/30年交

投保职业:1~4类

最低保额:5万元起,超过部分为1000元整数倍

免责条款:3条

瑞享福盈增额终身寿险有什么保障?

合理保险金额:基本保额×(1 3.8%)^(保险单本年度-1)

身故/全残保障:

18周岁前身故/全残:已交保险费用或现金价值二者取其大;

18周岁后且保险单缴费满期以前身故/全残:现金价值、已交保险费用×相匹配的返还占比,二者取较大;

18周岁后且保险单缴费满期以后身故/全残:现金价值、已交保险费用×相匹配的返还占比、当初合理保险金额,三者取较大。

给付占比:

18-40周岁=160%;

41-60岁=140%;

61岁以上=120%

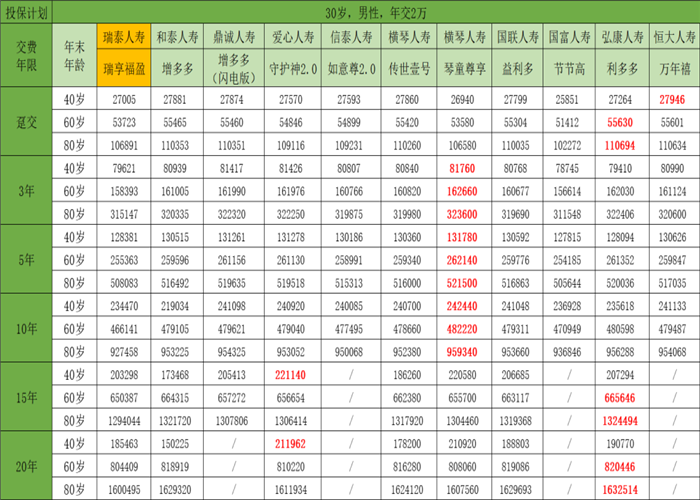

瑞享福盈增额终身寿险收益如何?费率表

瑞泰人寿瑞享福盈增额终身寿险盈利高吗?实例演试

张女士,企业管理层(35周岁),在做养老整体规划时,为确保生活质量,期待根据补充计划提高目前的养老金领取水准。

经纪人向她强烈推荐了瑞享福盈终身寿险,挑选五年交,年交保险费用三十万。

张女士计划60岁时离休:领取前,保险单现金价值约32三万。

若每一年减保领取养老金十二万:至80岁,共领取252万,市场价剩下近280万;至90岁,共领取372万,市场价剩下近254万;至百岁,共领取492万,市场价剩下近21七万。

1五十万获得接近五百万的养老金,足够过上一个体面地、舒服、随意的养老日常生活,不用为日常的吃穿住行而忧虑,得病之时还可以不给儿女添很大的压力。

百岁以后,还能够给儿女留有一笔200多万元的财产,完成财产的代际传承,让儿女在沒有自身守候的日巷子里也可以少一些经济发展工作压力,多一些日常生活享有。

瑞泰人寿瑞享福盈增额终身寿险怎么样?

1. 可附加万能帐户,现行标准清算年利率4.9%

现阶段目前市面上可附加万能帐户的增额终身寿或是很少的,瑞享福盈算得上一个。

瑞鑫万能帐户现行标准清算年利率4.9%,最少最低2.5%(除非是我国产生规模性战事、地区冲突、核弹爆炸等不可抗拒缘故会造成收益低至2.5%)。过去一年多至今,即便 我国遭到肺炎疫情影响,经济发展遭受损害,这款商品也一直保持在4.9%的盈利。

2. 合理保险金额3.8%利滚利增长,中长期IRR贴近3.5%

合同文本注明“从第二个保险单本年度起,各保险单本年度的合理保险额度为上一保险单本年度合理保险额度的1.038倍”,与此同时确立保险单各本年度现金价值。

3. 现金价值灵便可以用,达到顾客资产应用要求

保单贷:达到顾客全周期时间周转资金要求

申请办理贷款金额以现金价值的80%为限,并需要在6个月内还贷偿付。

保险单减保:达到顾客中长期资产整体规划要求

能够 根据保险单减保的方法来得到资产,减保后基本保额≥五万元。

4. 设定保险单投被受,锁住利益

人寿保险保险单合同书具有法律认可,设定保险单被保险人、被保险人、收益人,确立并锁住利益,完成财产防护/代际传承。

如果您还有更多相关内容想了解,或不知道怎么购买自己想要的保险,赶紧点击下方“免费获取方案”或右侧“在线咨询”,我们将会分配专业顾问为您解答疑问哦~