每年最高省30%

1000块配齐孩子保险?妈咪宝贝&e生保&小顽童?三款搞定!妥了!今天就教大家怎么用1000多元的价格给孩子配置充分的保障,包括意外、医疗、重疾险,低保费高保额!

1、少儿基础保障方案

首先我们需要考虑大人的保障和部分家庭年保费预算有限,选择了几款性价比高、价格实惠的产品进行搭配,因此这个方案的设计是以极少的保费,给孩子成长期足够的保障。

适用家庭年收入10万左右,或者家庭年结余在5万以内的家庭。

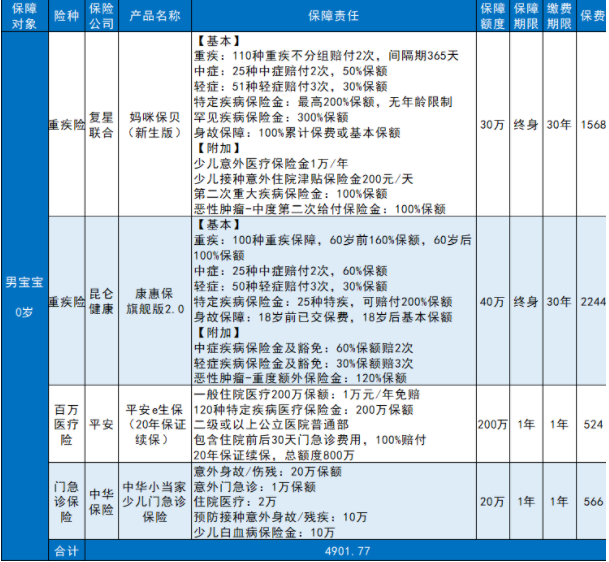

重疾险选择目前热销的:复星联合妈咪保贝(新生版)。

孩子的重疾险要看高发的轻、中、重症是否覆盖全面。复星联合妈咪保贝新生版含有中症保障弥补了轻症与重症之间的空缺,50万保额保30年,交20年每年保费六百多块。

百万医疗险选择平安e生保长期医疗险,保证续保20年,20年总保额800万。不限社保,不管国产药、进口药,1万元以上就可以报销(120种特定疾病),花10万报9万,包含住院前后30天门急诊费用。

意外险选择平安小顽童,意外身故/伤残30万,意外医疗2万,0免赔,100%报销,不限社保。

花一点点钱就能给孩子基础的保障,是这个方案最大的优势。

注意:百万医疗险在孩子这个年纪有点贵,等孩子长大一点价格就会便宜了。

2、少儿中等保障方案

该方案在基础版的保障上将重疾险提升至终身保障,让宝宝有一份终身的保障,另外附加二次赔付重疾险,预防孩子二次疾病。

适用家庭年收入10-20万左右,或者家庭年结余在5-10万的家庭。

这样终身附加二次重疾的搭配,让孩子有了终身保障和疾病保障,在孩子成年后还可以选择补充其他最新的重疾险产品。

3、少儿高级保障方案

该方案在预算较充裕的情况下,选择50万保额的终身少儿重疾险+40万终身重疾险进行双重保障,既能保证宝宝前期成长期的保障足够,也能预防孩子成年后患得疾病风险,孩子成年后有了自己的收入,就只需要补充寿险或理财险。

适用家庭年收入20万以上,或者家庭年结余在10万以上的家庭。

重疾险依旧选择最畅销的妈咪保贝新生版保终身,保额50万交30年,再搭配上康惠保旗舰版2.0,保额40万保终身,60岁前患重疾赔160%保额,60岁后赔100%保额。

医疗险依旧选择平安e生保长期医疗险,而意外险换成中华小当家少儿门急诊险,涵盖疾病门诊、住院、意外和预防接种保障,覆盖儿童日常医疗需求,非常实用。

很多人选择优先为父母和宝宝购买保险,非常符合人之常情。

但从经济学上面来说,对大多数家庭而言,父母和宝宝都是家庭的负债,为家庭带来源源不断现金流的,是在中间起到支柱作用的小两口。

宝宝生病了,大人可以花钱治好宝宝,但如果大人生病了谁来管?

因此,在为整个家庭配置保险时,一定要先大人后小孩。

当然,如果预算充足,能一次性为所有的家庭成员添加保障当然是再好不过。

保险产品繁多,价格不一,且保障细节也各不相同。配置保险还是需要结合自身的条件和需求,毕竟适合自己的才是最好的。

如果您还想了解更多相关内容,或不知道如何选择适合您的保险,欢迎点击下方“免费获取方案”或是右侧的“在线咨询”,我们会分配专家为您解答关于保险和理财的疑问,助大家配置适合自己的保障!