每年最高省30%

弘康利多多增额寿险是一款增额终身寿险,顾名思义,它的保额会随着被保人年龄增长而递增,支持自由加减保和保单贷款,回本快,收益也不错,最长20年储蓄的增额终身寿险,未成年人投保没有保费限制,产品仅有1条健康告知,对身体健康状态不佳的朋友极其友好,下面具体来分析看看。

(1)减保、减额交清如果遇到结婚、买房、孩子上大学等急需用钱的情况

可以减保,取出一笔钱先花着,账户里剩下的钱也不耽误,还会继续增长。如果实在付不起保费了,可以和保险公司申请减额交清,保险公司就会从保单的现金价值中,扣除所欠的保费,交给保险公司,不过保额也会相应的减少。

就好比,你贷款买了一套 100 平的房子,几年以后交不起房贷了,房地产商说好吧,那我给你换成一套 30 平的房子,也不用你再交房贷了。

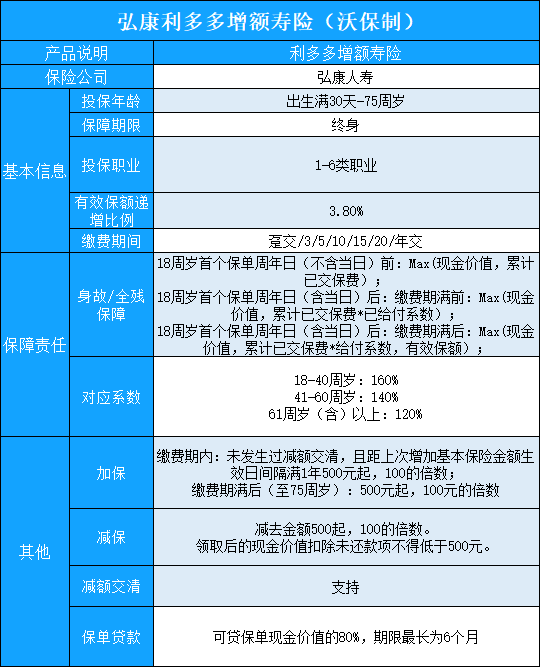

(2)加保弘康利多多增额寿险支持加保,不过有一些要求。如果在缴费期内,需满足:

1、交完当年的保费,没有过减额交清,距离上次加保满1年;

2、符合健康告知,符合投保规则;

3、加保后不超过保额上限。

如果在缴费期满后(到75岁),需满足:

1、符合健康告知,符合投保规则;

2、加保后不超过保额上限。

弘康利多多增额寿险全能、百搭,还具备加减保功能,它优越的现价强势出圈,不仅适合给孩子当教育金、父母当养老金,还十分适合企业主、高净值人群达到资产规划的目的,普通的工薪阶级也能用它来实现各人生阶段的需求。

1、加减保灵活,缴费期间或缴费期后都可进行加保,减保。

2、回本快,最快4年,现金价值超过已交保费

3、可投保年龄高,最高可以买到75岁。

4、可投保门槛低,最低5000元。

1,如何买;

可以给自己投保,也可以给孩子、配偶、父母投保,缴费期间可以选择1年/3年/5年/10年/15年/20年期交,年交保费5000起;

注意:为已成年的子女投保,需与被保人进行短信确认;

2,如何领?

保单随时可以通过减保取现的形式提取现金,作为养老、教育等费用支出,没有提取的部分还可以在账户里继续复利增值;

3,后悔买少了怎么办?

如果后悔买少了,保单后期还可以追加保费,只是加保有一定限制,后面小编会展开说一下;

4,如果急用钱怎么办?

如果急用钱,可以选择减保取现;但如果不想减保,还可以采用保单贷款的形式,临时借用资金,贷款金额最高不超过现金价值的80%,利息以保险公司当时公布为准;

这样做的好处是缓解了资金临时实用压力,同时也保全了强制储蓄功能;

5,万一人不在了怎么办?

如果被保人身故,保单前期,保险公司除退回保费或现金价值较大者外,还会有一定比例补偿,具体如下:

保单后期,身故金约等于现金价值;

这就是弘康利多多增额寿险的整个实现过程;

许多朋友买增额终身寿险非常看中加保功能,不过弘康利多多增额寿险的加保限制还是比较多的,具体规则如下:

缴费期未结束时,只要保单未发生减保都可以追加保费,但主要限制有4点:

①一年只能加一次;

②加保需符合健康告知;

③加保虽按投保年龄算保费,但需补交利息;

④累计追加保额不能超过基本保额;

缴费期已结束,加保仅要求符合健康告知,累计追加保额不能超过基本保额;

我们也可以从中总结出投保增额终身寿险的注意点。

1. 投保增额终身寿险前要将基础保障配置完备

增额终身寿险虽然也有保障,但是我们更愿意将它归纳到理财险的行列,

而本着先保障后理财的原则,我们应该先配置好基础保障。

因为身体是革命的本钱,身体健康,理财才有意义。

2. 注意产品的免责条款

不管是投保什么产品,免责条款都是需要格外重视的,因为条款中的约定直接影响到相关受益人能否顺利获得理赔金。

增额寿险,大家可以选现金价值较高的买,弘康利多多增额寿险整体表现是非常不错的,

如果您对弘康利多多增额寿险感兴趣,直接点击“免费获取方案”,更多专业保险专家免费为您服务!