每年最高省30%

新规实施后,各家新重疾产品如雨后春笋般涌现出来,在原有产品上进行了优化升级,工银安盛人寿御享颐生就是其中之一。工银安盛御享颐生是一款不分组的多次赔付重疾险,相比分组的重疾险,多次获赔概率更高。保障也很全面,含轻症、中症、重疾保障,少儿特定疾病双倍赔付,还含有特定肿瘤切除术保险金。下面给大家具体分析一下。

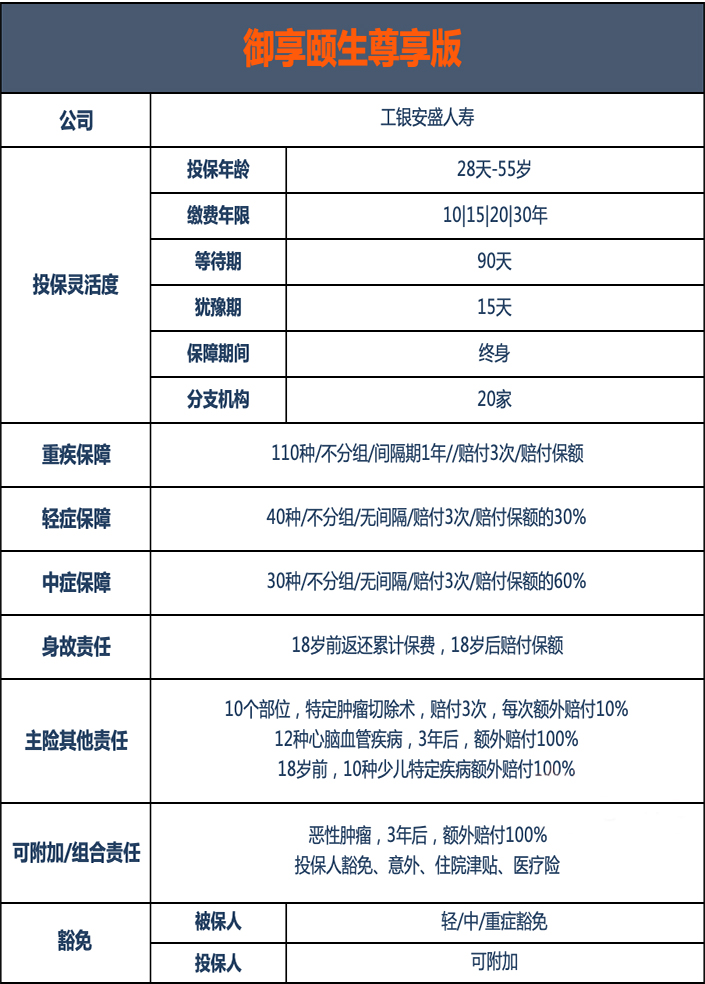

一、工银安盛御享颐生保障责任

1. 重症

重症疾病覆盖110种,保险行业协会发布的全新规定的28种重疾全部都包含。双耳失聪、双目失明、语言能力丧失三项责任理赔要求3周岁以上,在为新生儿宝宝投保时可以留意此项理赔标准的差异。

重症方面明显优势在于不分组多次赔付,被保险人发生过一次重疾后,不再具有重疾保障,也很难购买其他商业保险,所以作为终身保障,可以多次赔付有很大的必要。

2.轻症

轻症病种有40种,高发轻症22种缺失1种。轻症为不分组无间隔期最多赔付3次,每次赔付保额的30%。保险行业协会规定的3种高发轻症全部包含,3种轻症赔付保额的30%是重疾新规发布后的统一标准。

御享颐生尊享版的轻症,仅缺失慢性肝功能衰竭一项病种,但因包含早期肝硬化,整体来说,覆盖已经十分全面。同时原位癌没有额外的免责项目;深度昏迷和较小面积烧伤,在轻症和中症均有覆盖;单个肢体缺失和慢性肾功能障碍均升级为中症,御享颐生尊享版的轻症责任十分优质。

3.中症

中症病种有30种,最高发10种中症没有缺失。中症为不分组无间隔期最多赔付3次,赔付保额的60%。

御享颐生尊享版的中症高发病种也涵盖十分全面,没有缺失,这是御享颐生尊享版的一大优势。

4、身故/全残/疾病终末期保障

18岁之前返还已交保费(不计息),18岁后赔付100%基本保额

5、豁免保障

自带被保人豁免,可以豁免轻症/中症/重疾,就是说被保人不幸确诊合同约定的三类疾病,可以免交后续保费,合同依然有效。投保人豁免可附加,有需求的可以选择。

6、特定肿瘤切除术保险金

每次赔付10%基本保额,三次为限

7、特定心脑血管疾病二次给付保险金

12种心脑血管疾病首次确诊3年后,再次患有同种心脑血管疾病,赔付100%基本保额。

8、少儿特定疾病保险金

10种特定少儿疾病,18周岁之前初次确诊,赔付200%基本保额

9、恶性肿瘤二次给付保险金(可选)

首次确诊恶性肿瘤-重度之日起3年(含)后 再次确诊患有本合同定义的“恶性肿瘤——重度”,赔付100%基本保额。包括恶性肿瘤的新发、复发或转移的情况。

一点点缺憾

恶性肿瘤二次赔无持续状态,这一项为可选责任,与前一次恶性肿瘤间隔期3年,再次发生恶性肿瘤,还可以再赔付一次保额,包含新发、复发、转移状态,但是缺少持续。从理赔概率上会小一些,所以这项可选责任可以不附加。

二、工银安盛御享颐生尊享版值得买吗?

重疾险值不值得买主要要看产品保障内容是否全面,报销比例是否合理,有没有独特的优势,另外还要看产品的性价比如何。下面一起来分析一下这款产品。

1、重疾保障

这款产品重疾保障的表现是很不错的,首先,重疾可不分组多次赔付,可提高重疾多次赔付的概率。其次,这款产品还提供10种少儿特疾额外赔、12种特定心血管疾病二次赔付,另外还能附加恶性肿瘤二次赔付,不仅保障全面,并且高发重疾保障力度强。

2、轻症、中症保障

这款产品的轻症和中症保障也可以多次赔付,最多各赔3次,且赔付比例也比较合理,达到了平均水平。但是需要注意的是,轻症存在隐形分组,并且原位癌限制条件较多。

3、从产品性价比上来看

工银安盛御享颐生尊享版的保障内容做得确实很全面,但是价格也相对较贵。30岁男性投保,保额选额30万,保费按20年交,一年需要近万元,性价比一般。

从总体来说,御享颐生是一款高品质的重疾险产品,其最大的亮点在于轻症、中症、重疾不分组3次赔付,且没有三同条款的限制,可以说是一款非常有竞争力的多次不分组重疾险产品。这种基本保障责任结构是目前重疾险最优的产品结构了。当然正如开头所说,没有完美的产品,在选择产品的时候还是要根据自己的实际情况和需求来进行判断。

关于工银安盛御享颐生的问题就讲到这里了希望以上内容对你有所帮助。

对工银安盛御享颐生2021还有疑问或者是想要了解其他产品,点击免费获取方案,不管是否投保都会有保险专家免费为您服务!