每年最高省30%

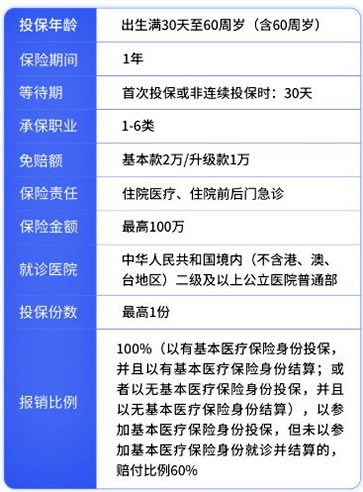

一、众惠相互控压卫士高血压并发症保险保什么?条款解析

高血压并发症医疗费用保险金:100万

初次确诊罹患合同的一种或多种原发性高血压并发症,并在二级或二级以上的公立医院普通部或本社认可的医疗机构接受治疗的,对住院医疗费用、住院前后门急诊医疗费用,保险人在扣除免赔额后按100%的比例给付该项责任保险金。

二、众惠相互控压卫士高血压并发症保险怎么样?优势

①高血压患者福音,3级以下(含3级)高血压都可投保,健康告知宽松

②有无社保均可保,报销比例最高100%

③1到6类职业均可,市场稀缺产品

④全方位保障,最高可赔付100万。

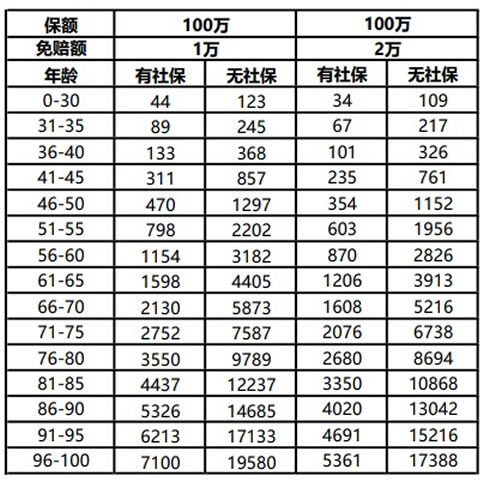

三、众惠相互控压卫士高血压并发症保险一年多少钱?保费测算

作为一款高血压并发症保险,众惠相互控压卫士高血压并发症保险一年多少钱?费率价格表↓

四、众惠相互控压卫士高血压并发症保险赔多少钱?案例演示

何先生43周岁,公司高管,二级高血压,患病多年。曾因二级高血压,多次被保险公司拒保。

了解到“控压卫士”后果断为自己投保了“众惠相互控压卫士高血压并发症保险”,免赔额1万元,年保费仅311元。

投保6个月后,何先生经确诊不幸罹患高血压引起的并发症心肌梗塞,何先生住院治疗7天,经医保报销后共花费34215.23元。

出院后,何先生向保险公司提交理赔申请,经保险公司核实符合理赔条件,保险公司在扣除1万元免赔额,向何先生赔付24215.23元高血压并发症理赔金。

以上为案例演示,具体以条款/实际情况为准!

五、众惠相互控压卫士高血压并发症保险好不好?适合什么人群?

高血压患者专享保障,出生满30天-60周岁之间患高血压的人群也能参保:↓

如需了解,欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!