每年最高省30%

受监管政策影响,旧定义重疾险将于1月31日全面下架,时间所剩不多。很多人一直纠结,重疾险新规好还是旧规好?之前上线的几款新定义重疾险反响平平,几乎无人购买。

前几天,和谐健康上架了一款号称目前最值得买的新定义重疾险——和谐福满一生。

通过福满一生和超级玛丽3号max新旧产品对比,看看重疾险新规好还是旧规好?

相同点

1.均为重疾单次赔付

2.重疾60岁前均可额外赔付

3.投保方式灵活,可选择附加身故责任、癌症二次赔付、心脑血管疾病二次赔付

4.重疾、中症、轻症保障病种相对齐全

不同点

1.等待期

和谐福满一生等待期180天,超级玛丽3号max则为90天。

2.额外赔付

和谐福满一生重疾可额外赔付,60岁前额外赔70%。

超级玛丽3号max重疾、中症、轻症均可额外赔付,60岁前分别可额外赔80%、15%、10%。

值得注意的是,受政策限制,新定义重疾险福满一生将轻症赔付比例限定在30%,与现行市场45%的赔付比例还是有不小差距。

3.可选责任

a.癌症二次赔

超级玛丽3号max首次重疾非癌症,180天后确诊癌症,再次赔付150%基本保额;

福满一生首次重疾险非癌症,1年后确诊癌症,再次赔付120%基本保额。

超级玛丽3号max癌症二次赔付时间间隔更短,对消费者更有利。

b.心脑血管疾病二次赔

超级玛丽3号max特定心脑血管疾病只有3种:急性心肌梗塞、冠状动脉搭桥术、脑中风后遗症。

福满一生特定心脑血管疾病有11种:

1.较重急性心肌梗死

2.严重脑中风后遗症

3.心脏瓣膜手术

4.主动脉手术

5.冠状动脉搭桥术(或称冠状动脉旁路移植术)

6.严重原发性帕金森病

7.严重运动神经元病

8.严重原发性心肌病

9.严重肺源性心脏病

10.严重冠心病

11.严重心肌炎

超级玛丽3号max首次重疾非特定心脑血管疾病,180天后确诊特定心脑血管疾病,再次赔150%;首次重疾为特定心脑血管疾病,1年后复发,再次赔160%。

而和谐福满一生,间隔期更长,赔付比例只有120%。

重疾险新规好还是旧规好?

关键在重疾病种、轻症病种的变化。

1.重疾

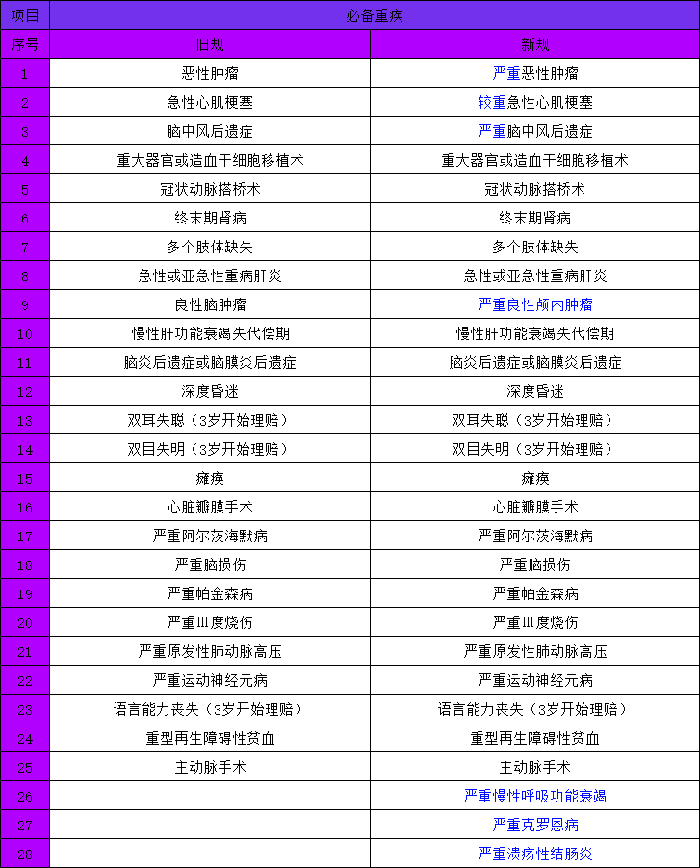

从新旧定义重疾病种对比可以看出,新定义更规范也更严格,同时新增3种必备重疾。

其中,将TNM分期为I期的甲状腺癌踢出重疾行列,重疾险新规下的产品将按轻症赔付,同时赔付比例不能超过30%。

2.轻中症责任

重疾险新规将3种高发轻症定义、赔付比例做了统一规范:

恶性肿瘤-轻度

较轻急性心肌梗死

轻度脑中风后遗症

也就是说,重疾险新规下的产品,都必须包含这3种轻症,且赔付比例不能超过30%。

对此,重疾险旧规下的超级玛丽3号max赔付比例最高可达到55%。

换算成数字,买50万,赔付差额高达12.5万,又是否能接受呢?

不过,福满一生轻症包含原位癌保障,之前谣言说“原位癌不赔”被狠狠打脸。

3.价格

重疾险新规之前买还是之后买,保费不得不考虑在内。

重疾险新规好还是旧规好?每个人看法都不同,没有标准答案。从目前出的几款新定义重疾险来看,各家保险公司还在小心翼翼探索中。很可能未来几个月内,都不会出现爆款新定义产品。

所以,重疾险新规好还是旧规好?

如果不能接受轻度甲状腺癌按轻症理赔、3种高发轻症赔付不超过30%这样的事实,那旧版定义下的重疾险产品会更加合适。

如果您有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,获取更适合您的保险方案!