每年最高省30%

新京报快讯 据国家卫健委消息,1月6日0—24时,31个省(自治区、直辖市)和新疆生产建设兵团报告新增确诊病例63例,其中境外输入病例11例(上海5例,河北2例,广东2例,陕西2例),本土病例52例(河北51例,辽宁1例);无新增死亡病例;无新增疑似病例。

最近天冷疫情又有反弹的趋势,那么该怎么买医疗险呢?

不得不服气,好医保又放大招了。出了一款保证续保20年的“长期医疗险”,60岁的人也可以买!这款产品保障如何?值不值得入手?有没有坑?我们一起来看看。

好医保20年版,长这个样子:

投保年龄和职业限制比较宽松。

60岁的人也可以投保。

而且只要没从事它除外的职业,就可以买。

除外的职业是下面13种。

保障很全面。

我们需要的、在意的保障,它都有。

四项基本责任,住院医疗、特殊门诊、门诊手术、住院前后门急诊,它有。

对癌症患者非常重要的,癌症特药和质子重离子,它有。

能改善就医体验的增值服务,就医绿通、住院垫付,它都有。

保额和免赔额都处于正常的水平,绝对够用。

每年的住院医疗费,在扣除1万的免赔额后,最高可以报销400万。

它还沿袭了好医保的习惯,提供了两项特色保障。

一个是重疾津贴。

确诊重疾,直接给你1万块钱现金,算是一个小安慰。

一个是恶性肿瘤赴日医疗。

得了癌症,想去日本治疗?

可以。

医疗费按70%的比例报销,每年最高报销200万。

这是一个可选责任,想要的话,可以自行添加。

价格也是百万医疗的正常水平。

0岁宝宝,一年保费只要交545元;

30岁女性,一年保费只要286元;

哪怕已经60岁了,女性一年1648元,男性一年2139元,也可以买到。

粗略一看,这款新产品的保障,与好医保一贯的名声是匹配的。

但是,我们还得看看保障细节,才能确定这款产品到底如何。

有啥小优点值得夸,有啥小缺点是个遗憾?

马上揭晓。

好医保20年版,有啥优点?

第一,保证续保20年,产品稳定性市面最强。

来看一下它的续保条款:

保证续保20年,意味着什么?

只要在这20年期间,你按时交费,你就可以一直享受这份保障。

身体变差了、发生理赔了、产品停售了,都不影响你的续保。

60岁的人投保,可以把保障锁定到80岁。

这期间生病了,都有好医保给兜着。

产品停售后的续保条件,也不错。

如果20年后,产品停售了,我们可以免等待期、免健康告知,投保人保的其他医疗险。

这一点蛮值得夸奖的。

因为在续保条款里明确写出,停售后也可以续保其他产品的百万医疗,真不多。

第二,有院外特药保障。

我们之前写文章说过,院外靶向药这项责任非常重要。

毫不夸张的说,靶向药就是癌症患者的救命药。

但很可惜,之前15年保证续保的太平洋安享百万、20年保证续保的平安e生保,都没有这项责任。

而好医保20年版非常牛。

它不仅有这项责任,还把这项责任写进了主险条款。

只要你的保单还有效,这项责任就一定有效。

让被保险人非常有安全感。

此外,质子重离子也被写进了主险条款。

如果去上海的质子重离子医院治疗,扣除免赔额后,是可以100%报销的。

第三,增值服务很齐全。

住院垫付和就医绿通,这两项非常实用的增值服务,好医保都有。

住院垫付有啥用?

住院期间,资金周转比较紧张,可以让保司帮忙垫一部分钱。

就医绿通有啥用?

如果得了好医保规定的重疾,可以让保险公司帮忙预约专家门诊,安排专家手术,甚至住进专家病房。

可以说,好医保以一己之力,提高了长期医疗的入场门槛。

各项保障都趋近于市场上的最优水平。

但是,20年续保的好医保,并不是完美的产品,它有一些缺点。

最大的问题是,它的费率可以调整,存在涨价的风险。

好医保在条款里有这样一条:

“在保证续保期间,本保险的费率可能调整。”

通俗点说,保险公司有涨价的权利。

所以大家很担心,保险公司会随意涨价。

直接把价格涨到咱们买不起的程度,逼着你放弃续保。

但是,对于涨价的事情,真的不用过度担心。

虽然保险公司可以涨价,但不能随便涨价。

条款明确规定,想涨价需要满足两个条件。

第一,下面3种指标发生了变化。

a.医疗通胀水平很高或者我们国家的医保政策发生了很大的变化;b.好医保保障范围内的治疗方法、药品或医疗技术有了更新;c.好医保的赔付情况或者其他经营指标发生了变化。

第二,该产品的赔付率达到了下面的程度。

a.上一年度赔付率≥85%;

b.上一年度赔付率≥(行业平均赔付率-10%)

而且,就算上述条件都达到了,保司也不能想涨多少就涨多少。

涨价的频率和上限都有明明白白的要求。

产品上市满3年,才可以调整价格。

每次价格调整,都必须间隔1年及以上。

调价的幅度也有明确的限制。

每次涨价不能超过30%!

举个例子:假设57岁的男性买了好医保。

3年之后,产品赔付成本太高,保险公司决定涨价。

根据目前的费率表,本来61岁的保费,是每年2920元。

假设保险公司按照最高涨价幅度,30%来涨价。

那么,保费也只是涨到3796元。

2920元×(1+最高涨价幅度30%)=3796元

其实,哪怕从保险公司的角度,他们也不太敢频繁涨价。

因为这个市场上,永远存在竞争。

产品价格太贵,会把健康人群赶跑,去购买更具价格优势的竞品。

这样留下来的,就都是因为健康状况不好,甚至理赔过,而不得不续保的问题人群。

这类人群占比越高,产品的赔付成本就越重,亏损的风险也越高。

最终,越涨价,越亏损,进入恶性循环。

这是保险公司最不愿意看到的结果。

所以,只要仍然存在市场竞争,自然会有隐形的力量,帮我们去控制保险公司。

产品的第二个缺点,是靶向药的报销存在问题。

这款产品虽然能报销癌症特药,但报销规则存在问题。

特药费用报销规则如下:

报销比例较低,只有90%。

每个月花2万元,就有2000元是需要自费的,一年就得2、3万。

对一些家庭来说,如果常年吃药,这个自费比例还是挺有压力的。

而且,社保目录内的特药,如果没有经过社保报销,报销比例只有60%。

报销规则里明确写了:

如果买了有社保版本的,使用了社保目录内的特药,没有用医保报销,就只能报销60%的费用。

这对生活在小城市的朋友不太友好。

因为小城市的医院拥有的靶向药是很有限的。

可能有些靶向药虽然在社保内,但在当地医院拿不到。

此时,患者只能去医院外购买。

这样就无法走社保结算,如果买了20年续保的好医保,只能报销60%。

举个例子:

如果老王被确诊为晚期胃癌,需要吃社保内靶向药阿帕替尼来维持生命。

一盒10片的阿帕替尼,市场价格是1360元。

一个月需要吃6盒,一年就是72盒,一年的价格就是9.792万。

但是,老王所在的城市的医院没有这个药的,只能去院外买。

那好医保就只能报销:

(9.792万-1万免赔额)×60%=5.275万元。

还有4.5169万,需要老王自费。

要是疗效好,服药时间更长,需要自己花的钱就更多了。

大家如果要买的话,一定要想清楚自己能不能接受这个缺陷。

除了以上两点,20年期的好医保还有几个小缺陷。

第一,20年到期需审核。

好医保20版在保证续保期满,需要保险公司审核,才可以续保。

也就是说,20年后,如果你身体不好了、理赔过了,保司有可能拒绝你的续保申请。

二三十岁的年轻人需要特别注意。

因为二十年后,你四五十岁正是需要保障的时候。

第二,等待期是90天,比较长。

但是目前的长期医疗险等待期都比较长,没有其他更优选择。

想买长期医疗,这点也无可厚非。

第三,住院医疗保障无陪床费。

好医保20年版,是不赔付陪床费的。

如果家人住院了,陪床费就不能报销。

第四,免赔额没有优惠。

我们之前测评过的超越保、尊享e生,包括之前的好医保。长期医疗险,在免赔额方面都有优惠。

但好医保20年版是没有这个优惠的。

每一年的免赔额都是1万元。

单看这款产品,其实很不错。

但是它经得起“同辈pk”吗?

在目前的百万医疗市场上,它处于一个什么位置呢?

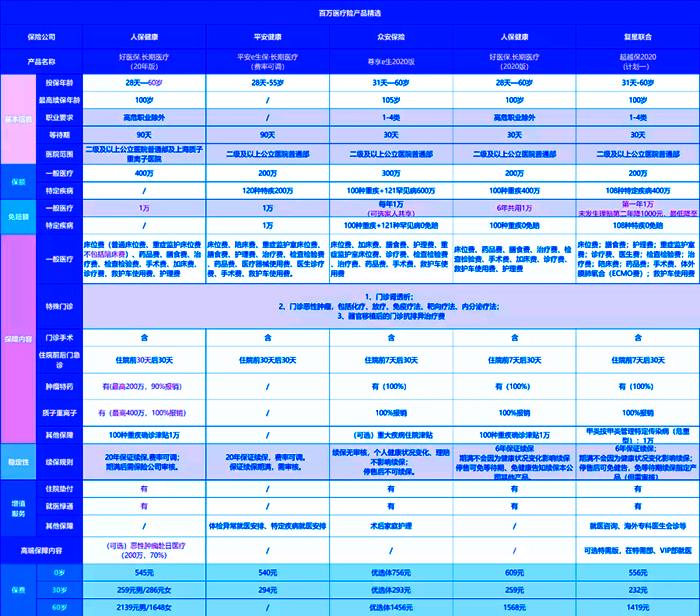

大家看一下它和其他产品的对比:

与长期医疗险平安e生保相比,好医保20年版获得了碾压性的胜利。

相对平安e生保,它的保障更加全面。

多了院外特药、质子重离子等保障。

而目前其他几款保证续保10年以上的产品,都不保障这些责任。

而且,它没有保障续保期间的保额限制。

平安e生保(20年版)有保额限制。

整个保证续保期间,最多只能报销800万的医疗费。

相比之下,好医保就实在了很多。

一年最高报销400万,没有整个续保期间的保额限制。

如果你之前就十分看重产品的稳定性,想买一款长期医疗。

那么,选好医保20年版是更好的。

不过从保障上来说,相比好医保。长期医疗险、尊享e生、超越保,好医保20年版就略逊一筹了。

首先,另外3款产品的院外靶向药,比好医保20年版好。

都是100%报销的,而且没有免赔额。

而好医保20年版,只能报销90%,社保内的靶向药甚至有可能只报销60%。

赔付比例明显低多了。

其次,另外3款产品都有免赔额优惠,而好医保20年版没有。

比如好医保。长期医疗险有6年共享1万免赔额。

超越保的免赔额,可以每年递减,最低减到5000元。

而好医保20年版没有这类优惠。

如果要买百万医疗险的话,给大家两个建议:

如果你相对年轻,已经买了好医保6年版、尊享e生和超越保,那就先不要换了。

长期医疗险的竞争,应该才刚刚开始。

接下来出现终身保证续保的医疗险,也不是没有可能。

然都是过渡,倒不如选个保障细节更好的产品。

如果你已经50多岁,健康状况也不太稳定,非常看重产品的续保。

那就选好医保20年版,锁定一个长期保障吧。

好医保20年版的出现,是一个信号。

长期医疗险、甚至终身医疗险的时代,估计真的要来了。

接下来,其他公司入场长期医疗市场,推出保障更优秀的产品,可以说是必然。我们一起期待吧~

如需了解更多,欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!