每年最高省30%

2020车险费改后价格多少?

2020年车险改革后,交强险的保费没有提高,改革前交强险最低折扣是70%,改革后交强险最低折扣是50%。

不过交强险保额提高了,同时交强险费率的浮动系数也有了调整,不同地区的朋友在续保时享受的优惠力度也会不一样。

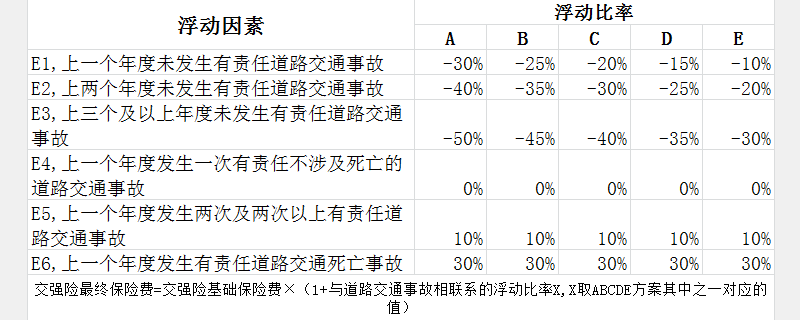

车险改革后费率折扣的变化,由原来的统一折扣调整为5类,不同地区实施相应的方案。

其中浮动比率中的上限保持30%不变,下浮由原来最低的-30%扩大到-50%,提高对未发生赔付消费者的费率优惠幅度。

无论哪种方案,新交强险的保额都会统一提高了,其中有责任限额从12.2万提高至20万;无责任限额从1.21万提高至1.99万元。

1、被保险人有责任时,每次事故责任限额为:

死亡伤残赔偿限额11万→18万;

医疗费用赔偿限额1万→1.8万;

财产损失赔偿限额0.2万。

2、被保险人无责任时,每次事故责任限额为:

死亡伤残赔偿限额1.1万→1.8万;

医疗费用赔偿限额1000元→1800元;

财产损失赔偿限额100元。

此次车险改革,做到了“价格基本上只降不升,保障基本上只增不减,服务基本上只优不差”。除了交强险以外,商业险也有部分调整,包括三者责任险最高限额提高、商业险主险责任扩大、商业附加险费用率下调、费率系数范围有调整等等。

车损险涨价了吗?

改革后的车损险,主险保险责任增加了机动车全车盗抢、地震及其次生灾害、玻璃单独破碎、自燃、发动机涉水等保险责任,删除了事故责任免赔率、无法找到第三方免赔率等免赔约定,删除了实践中容易引发理赔争议的免责条款,为消费者提供更加全面完善的车险保障服务。

也就是说银保监会是在基本不增加消费者保费支出的原则下,引导行业将车损险条款在现有基础上,增加机动车全车盗抢、玻璃单独破碎、自燃、发动机涉水、不计免赔率、无法找到第三方特约等保险责任。

车损险保费,可以参考这个计算公式:

车损险保费=基准纯风险保费/(1 - 附加费用率)*优惠系数。

一年期的车损险的基准纯风险保费是需要每辆车单独查询。

车险一般买哪几种?

建议购买险种——第三者责任险

第三者责任险主要赔偿车辆行驶时因意外致使第三者人身伤亡或财产的损失。如果车主不买或者三者险买的不够,发生第三者人身伤亡或者财产损失时只能车主自己掏钱赔偿。

建议购买险种——车损险

私家车车龄超过8年或10年,保险公司一般就不再允许私家车投保车损险。但如果能买,建议私家车一定要买车损险!

因为此次车险改革将机动车全车盗抢、玻璃单独破碎、自燃、发动机涉水、不计免赔率、指定修理厂、无法找到第三方特约险都加入到车损险范畴,买一个交强险等于买8个险种。

PS:不计免赔并入车损险内,不再需要单独购买。

推荐购买险种——车上人员责任险

车上人员责任险俗称座位险,主要是保障车内驾驶员及乘客的人身伤亡。

如果还有疑问,或不知道如何挑选车险,欢迎点击下方“免费获取方案”,我们会分配专家为您解答关于保险和理财的疑问,助大家配置适合自己的保障~~